多排出セクターにおける企業のトランジション計画策定状況調査レポート - [1]本調査について

本調査について

背景と目的

調査の趣旨

2021年国連気候変動枠組条約締約国会議(COP26)でのグラスゴー気候合意以降、多くの企業が2050年ネットゼロ目標を掲げている。

この長期目標に向けては、気候変動を前提としたリスクと機会を踏まえた戦略と、科学的根拠に基づくGHG排出量の段階的な、

そして現実的な削減計画が必要であり、特に中間目標となる2030年目標の達成に向けた短・中期的な目標やアクションプランの策定が急がれる。

2023年9月に発行された国際エネルギー機関(IEA)の報告書(*1)は、1.5℃目標の達成は可能であるとしながらも、それは非常に困難であると指摘している。

日本では2022年4月以降TCFD提言に基づく開示がプライム上場会社に義務化されたこともあり、

ネットゼロに向けた戦略や目標の開示は進んでいるが、その実現に向けたトランジションプランの策定はまだ緒についたばかりという状況である。

本調査では、日本企業において、2050年ネットゼロに向けた短・中期的な計画の具体化がどの程度進んでいるのか、

特に注目される多排出産業と銀行セクターを対象に調査・分析する。

レポートの内容

調査方法

企業のトランジションプランに関するガイダンス等から調査項目を抽出し、公開情報(有価証券報告書、統合報告書、サステナビリティ報告書、TCFD提言に基づく開示、中期経営計画資料等)を情報ソースとして調査。

参照したガイダンス

- Climate Action 100+, Net Zero Company Benchmark 2.0 (March 2023) (*2)

- WMBC(We Mean Business Coalition), Climate Transition Action Plans (October 2022) (*3)

- Climate Bonds Initiative (CBI), Guidance to assess transition plans (September 2023) (*4)

- Transition Plan Taskforce (TPT), Disclosure Framework (October 2023) (*5)

- Glasgow Financial Alliance for Net Zero (GFANZ), Financial Institution Net-zero Transition Plans- Fundamentals, Recommendations, and Guidance (November 2022) (*6)

- Partnership for Carbon Accounting Financials (PCAF), The Global GHG Accounting and Reporting Standard Part A: Financed Emissions, Second Edition (December 2022)(*7)

調査対象

優先的に移行を進めることが望まれる多排出産業分野(石油、電力、鉄鋼、自動車、空運、海運、化学)から時価総額や事業規模を基に28社、銀行セクターからは大手フィナンシャルグループ3社を選定した。

調査期間

2023年8月1日〜2024年9月

分析の視点

ネットゼロに向けた目標設定(Ambition)、目標達成のための計画(Action)、排出量の実績(Accountability)の3つのカテゴリについて調査項目を設定し調査を実施した。調査項目一覧と、主に参照した各種ガイダンス/フレームワークとの対照表は以下の通り。(銀行セクターについては評価項目が異なるため別記)

主な調査結果

7セクター* 共通の傾向

* 銀行を除く石油、鉄鋼、電力、自動車、空運、海運、化学

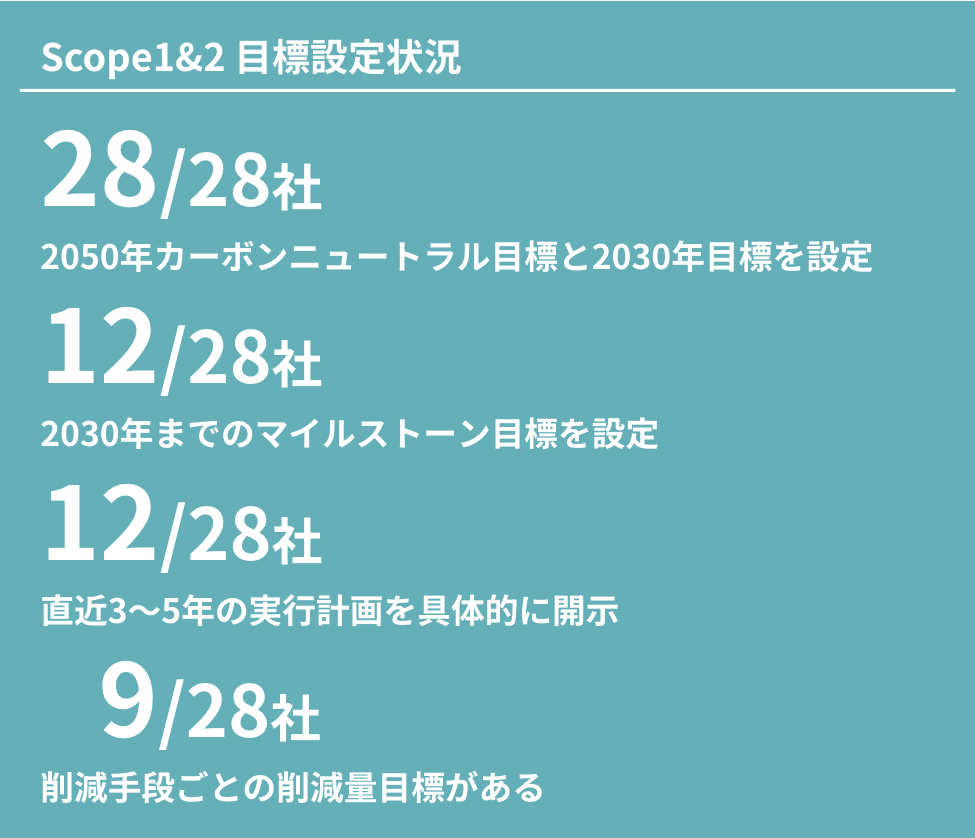

7セクター28社全てが、Scope1&2について2050年カーボンニュートラルを掲げ、中間目標として2030年目標を設定している。しかしながら、2030年目標を達成するために、いつまでにどのような削減手段でどの程度の量を削減するのかといった計画が不明確なケースが目立った。

全調査対象企業28社中、2030年までのマイルストーン目標を設定している企業は12社(石油2社、鉄鋼1社、電力4社、自動車2社、空運1社、海運2社)、直近3〜5年の実行計画を具体的に開示している企業は12社(石油4社、鉄鋼2社、電力2社、自動車2社、海運2社)、削減手段ごとの削減目標を設定していると確認できたのは9社(石油2社、電力1社、空運全2社、海運2社、化学2社)となっている。

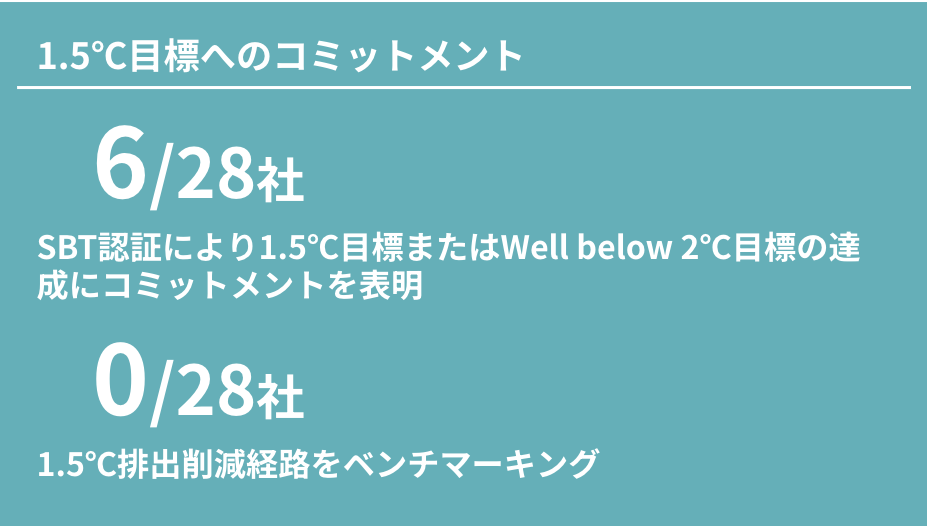

科学的な根拠に基づいた1.5℃目標へのコミットメントを表明した企業は少数。1.5℃排出経路のベンチマーキングを示した企業はなし。

SBT認証により1.5℃目標またはWell below 2℃目標の達成にコミットメントを表明しているのは、全28社中6社に留まる(自動車で2社、空運2社、海運1社、化学1社)。これとは別に海運セクターの全3社は1.5℃目標を掲げるセクターアライアンスに加盟している。多くの調査対象企業が移行計画の策定にあたって1.5℃シナリオを参照しているものの、1.5℃目標を達成するためのセクター別排出削減経路をベンチマークとして自社の削減経路を開示している企業はなく、目標の1.5℃整合性や野心度を客観的に示し説明している例は見られなかった。

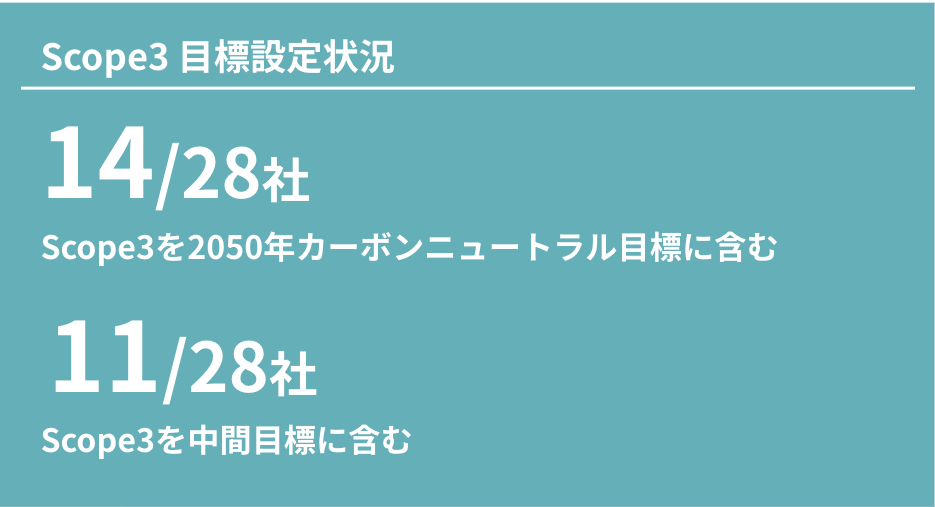

Scope3 排出削減を2050年カーボンニュートラル目標に含む企業は半数。

セクターによってScope3排出量の重要度は異なるものの、調査対象セクターにおけるScope1+2+3排出量に占めるScope3の割合は、少ないセクターでも25%程度、多いセクターでは90%以上に達する。Scope3を2050年カーボンニュートラル目標に含めている企業は全28社中14社と半数で(石油3社、電力3社、自動車全5社、海運2社、化学1社)、中間目標に含めている企業は11社に留まった。Scope3の排出削減にはエネルギーの低炭素化、サプライヤーの脱炭素推進、炭素循環等における技術革新など単一企業では取り組みが難しい面もあるが、関係する取引先とのエンゲージメントを進め、削減目標を共有することは各企業の中期的な課題と言えるだろう。

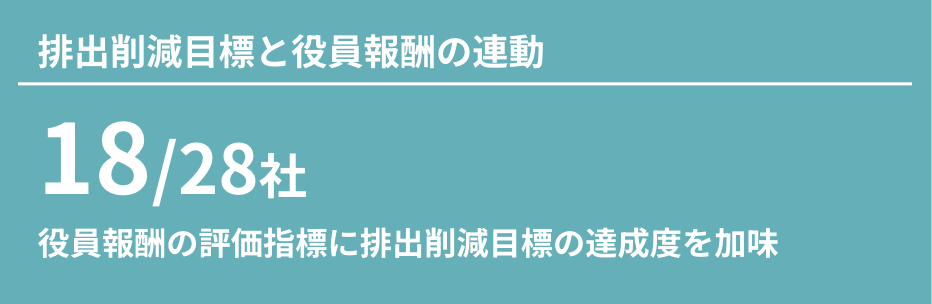

6割以上の企業が排出削減目標の達成度や気候変動関連の取り組みの実績を役員報酬の評価指標に組み込む。

気候変動対応の実績を役員報酬の評価指標に反映する企業は28社中18社と6割を超えている(ほとんどが業績連動報酬の指標、一部の会社は執行役のみで取締役は対象外)。役員報酬の評価指標に排出削減目標の達成度を加味する企業は18社(石油5社、鉄鋼1社、電力4社、自動車1社、空運2社、海運2社、化学3社)、削減目標以外の気候変動関連指標を加味する企業は1社(自動車)だった。なお、現在サステナビリティ基準委員会(SSBJ)で審議されているサステナビリティ開示基準の草案には役員報酬に気候変動関連指標を組み込む方法・割合などが開示項目として含まれている(適用の対象と時期は複数の案がある)(*1)。

調査項目と評価カテゴリ【非金融セクター】

1.1.1 Scope1及びScope2 排出量目標

2050年までのScope1及びScope2排出削減目標が、 中期目標(2030-2035年)、長期目標(2036-2050年)、及びマイルストーン (5-10年)を含めて開示されているか。(下記の6段階)

1.中・長期目標及び 2050年までの5年ごとマイルストーン

2.中・長期目標及び 2030年までのマイルストーン

3.2050年までの10年ごと目標

4.中期及び長期目標の2つ (マイルストーンなし)

5.長期目標1つのみ

6.目標開示なし

1.1.2 Scope1及びScope2 排出量目標の対象範囲

1.1.1の排出量目標の対象は企業グループのどの範囲まで含むのか。(下記の5段階)

1.グループ連結:目標の基準としている実績排出量の対象範囲に連結子会社を含み、①オフィス系を除く製造・物流拠点が含まれていると判断できるもの、または ②(売上高や排出量等に基づく)カバレッジが記載されていて75%以上のもの。

2.親(持株)会社と主要事業会社:目標の基準としている実績排出量の対象範囲が主要事業会社に限られ、連結子会社を含めてカバレッジが 75%以上と確認できないもの。(主要子会社の社数での記載や「主要子会社を含む」などの記載もこれに分類する。)

3.単体:対象範囲が単体のみと確認できたもの。

4.その他:事業(プロジェクト)単位、国内事業所のみなど、1〜3のどれにも当てはまらないもの。

5.確認できない:対象範囲の記載がないか、単に「グループ」「国内/海外」などでその範囲を示す記載がないもの。

1.1.3 Scope1及びScope2 排出量目標の基準年の排出量

直近年度の開示媒体で基準年の排出量も開示されているか。

1.1.4 Scope1及びScope2 排出量目標の単位

1.1.1の排出量目標の単位が総量か原単位か、またはその両方であるか。ただし、いずれであるかは評価結果を左右しない。

1.2.1 Scope3 排出量目標

中長期の削減目標にScope3排出量が含まれているか(1.1.1と同じ6段階)。Scope1+2+3をベースにした炭素強度などの目標も「あり」として評価した。「Scope3削減への貢献」のように定性的な目標や、「削減貢献量」は定量化の有無にかかわらず除外した。

1.2.2 Scope3 排出量目標の対象範囲

1.2.1の排出量目標の対象は企業グループのどの範囲まで含むのか。(1.1.2と同じ5段階)

1.2.3 Scope3 排出量目標の単位

1.2.1の排出量目標の単位が総量、原単位、またはその他の単位のいずれであるか。ただし、いずれであるかは評価結果を左右しない。

1.3 1.5℃目標へのコミットメント

国際的な目標であるパリ協定の1.5℃目標に対し、これを達成するための自社グループの目標設定を行っているか。(下記の3段階)

1.SBT認証またはコミット

2.1.5℃目標達成を掲げるアライアンス(例:Race to Zero)への加盟

3.コミットメントが確認できない

1.4 1.5℃を目標としたパスウェイ(排出経路)のベンチマーク

公的な機関が公表している1.5℃シナリオ下でのセクター別パスウェイを参照し、自社の削減実績や設定している目標とパスウェイとの乖離を把握しているか。(下記の3段階)

1.セクターの1.5℃パスウェイと同等またはそれより早い削減状況である

2.セクターの1.5℃パスウェイに対し、削減は遅れている

3.ベンチマーキングしていない

1.5 2030年以降の事業ポートフォリオ計画

中長期的に事業全体をカーボンニュートラルに変革していくため、事業ポートフォリオレベルの計画を描き、これを開示しているかどうか。(下記の3段階)

1. 数値目標を伴う計画を公表している

2. 数値目標は示されていないが計画は公表している

3. 計画が公表されていない/確認できない

1.6 公正な移行に関する声明

公正な移行に関する方針や取り組みについて公表資料やWebサイト等で声明を出しているか。(下記の複数選択)

1. 公正な移行に関する声明がある(公表資料/Webサイトでの言及)

2. 公正な移行を進める上で関与するステークホルダーに言及している

3. 課題を特定するための手法に言及している

4. ステークホルダーへの影響の低減策について言及している

5. 公正な移行についての声明は公表資料上で確認できない

2.1 足元3〜5年の実行計画の具体性

2030年目標の達成のために足元3〜5年の短期の具体的な実行計画を立て、それを開示しているか。「具体的な」とは削減策が明記されていること、その削減策を実行・完了する期限が示されていることを指す。

1. 具体的に開示:中長期的な削減計画を立てており、その中で足元3〜5年に実行する削減手段を明記している。

2. 開示しているが部分的:期限が明確でない削減策が示され、一部の削減策について5年以内の実行計画が確認できる。

3. 開示が確認できない:期限が明確でない削減策が示され、5年以内に実行する削減手段がどれなのか明確でない。

2.2 主要な排出源を含む計画

排出削減計画に主要な排出源を含めているか。(下記の3段階)

1.削減計画に主要な排出源が含まれている

2.削減計画に主要な排出源が含まれていない

3.確認できないまたは主要な排出源の開示なし

2.3 排出削減手段

排出削減の手段を開示しているか。開示がある場合、その種類。(下記の9分類)

1.製品・サービスの見直し・新規開発

2.燃料転換

3.再生可能エネルギーの創出、調達

4.省エネ

5.既存設備の高性能/効率化

6.物流の見直し

7.ネガティブエミッション技術の利用

8.カーボンクレジット

9.その他

2.4 排出削減手段ごとの削減量目標

排出削減手段ごとの削減量目標が設定されているか。

1.削減手段ごとに削減量目標がある

2.削減手段ごとの削減量目標はない/確認できない

2.5 カーボンオフセットの利用

自助努力での排出削減を優先し、カーボンオフセットの利用は2030年以降の目標未達分に限るという意向があるか。(下記の4段階)

なお、カーボンオフセットの利用がある場合、取引(予定)量を開示しているか、既に利用している場合はクレジット制度と第三者認証の有無を確認した。

1. 目標未達分に限り2030年以降に利用

2. 目標未達分に限り2030年以前に利用

3. 目標未達分に限らず利用

4. オフセットの利用が確認できない

3.1.1 Scope1及びScope2 開示状況(排出量実績)

Scope1及びScope2 排出量の実績を3年以上の経年データで開示しているか。(下記の6段階)

1.Scope1&2 各々の経年データ

2.Scope1+2合算の経年データ

3.Scope1&2 各々の直近年度のみ

4.Scope1+2合算の直近年度のみ

5.Scope1の経年データ又は直近データのみ

6.開示なし

3.1.2 Scope1及びScope2 排出量の集計範囲

3.1.1の排出量の集計対象が企業グループのどの範囲まで含むのか。(1.1.2と同じ5段階)

3.1.3 Scope1及びScope2 排出量の単位

3.1.1の排出量目標の単位が総量か原単位か、またはその両方であるか。ただし、いずれであるかは評価結果を左右しない。

3.2.1 Scope3 開示状況(排出量実績)

Scope3 排出量の実績を3年以上の経年データで開示しているか。(下記の3段階)

1.経年データ

2.直近年度

3.開示なし

3.2.2 Scope3 排出量の集計範囲

3.2.1の排出量の集計対象が企業グループのどの範囲まで含むのか。(1.1.2と同じ5段階)

3.2.3 Scope3 排出量の算定カテゴリ

Scope3 排出量をカテゴリ別に開示しているか。(下記の4段階) 企業が「該当しない」と付記したカテゴリは開示したものとする。

1.上流(カテゴリ1〜8)+下流(カテゴリ9〜15)

2.一部カテゴリ

3.確認できない

3.3 集計対象のGHGの種類

CO₂に限らず他のGHGについても排出量を開示しているか。(下記の3段階)

1.CO₂以外のGHG含む(明記あり)

2.CO₂以外のGHG含む(明記なし)

3.CO₂のみ

3.4 算定基準

GHG排出量の算定基準(例:GHGプロトコル、温対法 等)を開示しているか。

3.5 主要な排出源

企業グループにおいて主要な排出源となっている事業、事業プロセスなどを開示しているか。以下のいずれかに該当するものを開示ありとする。

①グループに複数の事業を持つ場合、最も排出の多い事業または事業プロセスに言及している、またはそれが分かる排出量データを開示している

②単一事業の場合、最も排出の多い事業プロセスに言及している、またはScope1,2,3(カテゴリ別)を全て開示している

3.6.1 第三者保証の対象

開示しているGHG排出量(Scope1、Scope2、Scope3)に対し第三者による保証を受けているか。

1.Scope1、Scope2、Scope3の開示カテゴリ全て

2.Scope1、Scope2、Scope3の開示カテゴリの一部

3.Scope1とScope2

4.その他

5.保証なし

3.6.2 第三者保証の保証基準

GHG排出量のデータの第三者保証の手続きは国際的な保証基準(国際監査・保証基準審議会(IAASB)や国際標準化機構(ISO)の定めた保証基準)に準拠しているか。

3.7 排出削減目標と役員報酬の連動

経営陣が排出削減に取り組むインセンティブが働く仕組みがあるか。

1.削減目標達成と役員報酬が連動している

2.削減目標以外の気候変動に関する指標と役員報酬が連動している

3.気候変動に関する指標と役員報酬は連動していない/確認できない

調査項目と評価カテゴリ【金融セクター】

1.1.1 Financed Emissions 目標設定状況

Financed Emissions 削減目標について、重要セクターごとに中期目標(2030年)と長期目標(2050年)が開示されているか。(下記の5段階)

1. 重要セクターの2030年以降5年ごと目標を設定

2. 重要セクターの2030年目標を設定

3. 重要セクターを特定

4. 2050年ネットゼロのみコミット

5. コミット・目標が確認できない

1.1.2 アセットクラス対象範囲

1.1.1の削減目標の対象アセットクラスはどの範囲まで含んでいるか。(コーポレートファイナンス、プロジェクトファイナンス、自己勘定投資等)

1.1.3 セクター対象範囲

1.1.1の削減目標は炭素関連資産セクター(TCFDが定義*)のうちどのセクターを対象としているか。また、セクターの重要度の分析に使用した指標と分析結果を開示しているか。

* 炭素関連資産セクター:(1)石油・ガス、(2)石炭、(3)電力、(4)空運、(5)海運、(6)陸運(鉄道 、トラック)、(7)自動車及び部品、(8)金属・鉱業、(9)化学、(10)建設資材、(11)資本財、(12)不動産管理と開発、(13)食品、(14)飲料、(15)農業、(16)製紙・林業

1. 炭素関連資産セクターの全て

2. 自社の重要度に基づくセクター (重要度の開示あり)

3. 自社の重要度に基づくセクター (重要度の開示なし)

4. セクター別の目標開示なし

1.1.4 セクター別シナリオの開示

1.1.1の削減目標の対象としたセクターごとに、公的な機関が公表している1.5℃シナリオを採用・開示しているか。(下記の2段階)

1. セクター別にシナリオ名を開示

2. セクター別のシナリオが確認できない

1.2 2030年以降の投融資ポートフォリオ計画

中長期的に投融資ポートフォリオのネットゼロを達成するため、ポートフォリオ全体の目標や指標を開示しているか。(下記の4段階)

1. パリ協定等と整合するポートフォリオの総額や割合に関する目標がある

2. 一部のセクターについてエクスポージャーに関する目標がある

3. 目標ではないが指標はある

4. 目標や指標はない/確認できない

1.3 実体経済の脱炭素化を促進するその他の指標

Financed Emissions以外に実体経済の脱炭素化を促進する定量的な目標や指標を設定しているか。(例:サステナブルファイナンスの目標金額)

2.1 移行計画の策定状況

2050年投融資ポートフォリオのネットゼロを達成するための移行計画を策定し、それを開示しているか。(下記の4段階)「具体的な」とは中間目標の達成に向けて各セクターの脱炭素を実現するために支援する事業分野、エンゲージメントの方針などが明記されていること。

1. 重要セクター別に具体的なアプローチがある

2. 全体的な移行計画が策定されている

3. 移行計画の策定中であると確認できる

4. 移行計画策定に着手されていない/確認できない

2.2 投融資方針と評価プロセス

炭素集約型の事業・資産への投融資を段階的に削減するための投融資方針や評価プロセスを定めているか。(下記の4段階)

1. セクター別の投融資方針と評価プロセスを定めている

2. セクター別の投融資方針がある

3. セクター区分のない投融資方針がある

4. 投融資方針/評価プロセスともにない/確認できない

2.3 多排出セクターの顧客とのエンゲージメント

多排出セクターの顧客とのエンゲージメントを進めるための体制・方針を定め、エンゲージメントの実績も確認できるか。(下記の3段階)

1. 体制・方針が定められ、エンゲージメント実績も確認できる

2. 体制・方針が定められているが、エンゲージメント実績が確認できない

3. 体制・方針が定められていない/確認できない

2.4 公正な移行に関する声明

公正な移行に関する方針や取り組みについて公表資料やWebサイト等で声明を出しているか。(下記の複数選択)

1. 公正な移行に関する声明がある(公表資料/Webサイトでの言及)

2. 公正な移行を進める上で関与するステークホルダーに言及している

3. 課題を特定するための手法に言及している

4. ステークホルダーへの影響の低減策について言及している

5. 公正な移行についての声明は公表資料上で確認できない

2.5 Financed Emissions計測におけるカーボンオフセットの取扱い

投融資先のカーボンオフセットの利用有無を把握しているか。カーボンオフセットの利用がある場合、Financed Emissionsの計測には含めず分けて取り扱うことを明記しているか。

1. 顧客のオフセット量を把握し、Financed Emissions計測に含めず

2. 顧客のオフセット量の取扱について今後検討すると言及

3. 顧客のオフセット量の取扱について言及なし

3.1 セクター別与信残高内訳

炭素関連資産セクター別の与信残高内訳(金額及び割合)を開示しているか。(下記の2段階)

1.開示あり

2.開示なし

3.2 セクター別移行状況

ポートフォリオの重要セクターを対象にどの程度移行が進んでいるかモニタリングを実施し、その結果を開示しているか。(下記の5段階)

1. 1.5度目標設定を基準とし、重要セクターを評価

2. 1.5度目標設定を基準とし、重要セクターの一部を評価

3. 何らかの基準で重要セクターを評価

4. 何らかの基準で重要セクターの一部を評価

5. 開示なし/確認できない

3.3.1 Financed Emissionsの実績

Financed Emissionsの実績を経年データで開示しているか。(下記の3段階)

1.経年データ

2.直近年度のみ

3.開示なし

3.3.2 アセットクラス対象範囲

3.3.1のFinanced Emissions計測において、対象アセットクラスはどの範囲まで含んでいるか。(1.1.2と同様)

3.3.3 セクター対象範囲

3.3.1のFinanced Emissions計測において、炭素関連資産セクターのうちどのセクターを対象としているか。(1.1.3と同じ4段階)

3.3.4 計測カバー率

3.3.1のFinanced Emissions計測において、計測カバー率(各セクターへの対象貸出額において、Financed Emissions を計測できた割合)を開示しているか。(下記の2段階)

1.開示あり

2.開示なし

3.4 投融資ポートフォリオの排出削減目標と役員報酬の連動

経営陣が投融資ポートフォリオの排出削減に取り組むインセンティブが働く仕組みがあるか

1.削減目標達成と役員報酬が連動している

2.削減目標以外の気候変動に関する指標と役員報酬が連動している

3.気候変動に関する指標と役員報酬は連動していない/確認できない