グリーンボンドファンドによるインパクトレポーティングの現状

鎌倉サステナビリティ研究所(KSI.)では、昨年より日本のグリーンボンドにおける情報開示の現状分析に取り組んでおり、2023年1月に第2弾となるレポート(1)を公表、さらに2月には発行体によるインパクトレポーティングについてその開示状況を掘り下げて分析したレポート(2)を公表した。

グリーンボンドの発行件数・総額の増加に伴い、グリーンボンドに投資するファンド(ここではグリーンボンドファンドと称する)も増加している。ESG投資についてはグリーンウォッシングのリスクを避けるため、各国・地域では定義の明確化や規制強化の動きが進んでいる。こうした動きのなか、グリーンボンドファンドを設定する運用会社は自ら投資するグリーンボンドのインパクトについて情報収集と開示を行う必要に迫られる。そこで、グリーンボンドを投資対象とする投資家側から見たインパクトレポーティングの課題を見てみたい。今回は、英国の環境金融専門オンライン情報サイトを運営するEnvironmental Finance(3)が世界のグリーンボンドファンドのインパクトレポート開示状況をまとめた報告書(Green Bond Funds Impact Reporting Practices 2021)(4)を参照する。

この報告書では、ポートフォリオの50%以上をグリーンボンドに投資するファンド68本のうち発行から12ヶ月以上が経過している50本のファンドを調査対象とし、回答のあった40本のファンド(合計純資産残高29億米ドル)についてファンドを運用する運用会社からのアンケート回答などを踏まえた分析結果がまとめられている。その中から、上に紹介したKSI.のインパクトレポーティングについての情報開示分析レポートと関連性の高いポイントをいくつか紹介したい。

ファンドによるインパクトの開示:ポートフォリオ全体を対象としたインパクトレポートを発行しているのは調査対象ファンドの72%で、グリーンボンドに投資する部分のみについてインパクトレポートを発行しているものと合わせると8割となっている。

(出所: Green Bond Funds Impact Reporting Practices 2021)

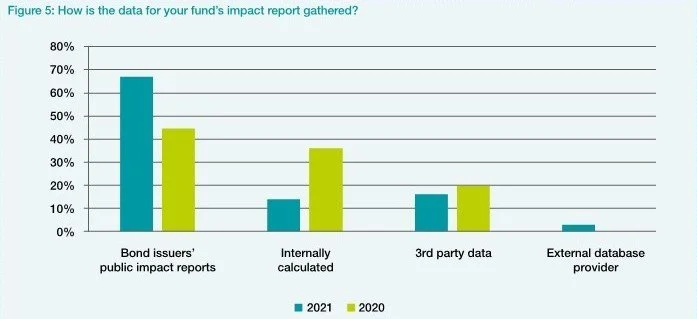

データソース:65%以上が、インパクトレポート作成のためのデータはグリーンボンドの発行体が公開するインパクトレポートを情報源としている。

(出所: Green Bond Funds Impact Reporting Practices 2021)

大手の運用会社ではインパクトレポーティングのためのデータ収集にリソースを割いて、発行体の開示情報から得た関連データの保存やアクセスのために独自の内部データベースを構築しているところもあるが、中小の資産運用会社にとっては特に、データ収集は大きな障壁となっている。これは、データの大部分は発行体のインパクトレポートから抽出されているが、開示場所やフォーマット、頻度、内容、データ測定基準などの点において標準化がされていないことによるところが大きい。

KSI.による調査でも、環境インパクトを測る指標は環境省のガイドライン等に例示されている指標がよく用いられている一方、資金使途の事業区分によっては発行体が設定した様々な指標が使われており、横比較がしにくい状況であることが明らかなっている。

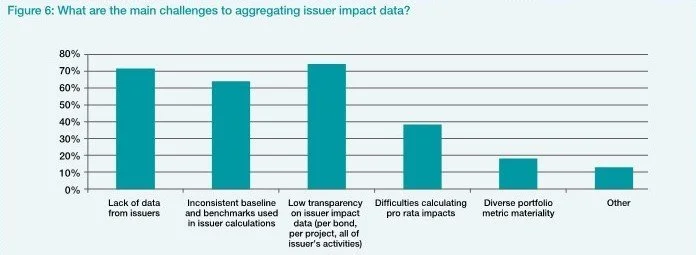

発行体のインパクトデータ集計における課題:7割以上が、インパクトレポートを作成する上で発行体が開示する情報の透明性の低さおよびデータ不足が最大の障壁となっていると回答している。また、6割以上がデータ算定時のベースラインとベンチマークが統一されていないことも課題として挙げている。

(出所: Green Bond Funds Impact Reporting Practices 2021)

上のアンケート結果より、多くの運用機関が自社のファンドのインパクトレポート作成に際し発行体の開示情報に依存していることが分かったが、それゆえ発行体による情報開示は投資家にとって量、質ともに非常に重要なものとなっている。KSI.の調査では、インパクトレポートの開示があったグリーンボンドは全体の約75%だったが、更新をしているのは約6割に留まっていた。また、最新のレポートに対する外部レビューを受けていたのは約15%という結果だった。

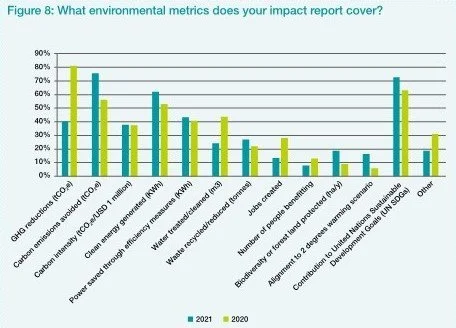

インパクト指標:インパクトを測る指標として、75%以上のファンドで削減貢献量(CO2換算)が採用されている。次いで多い指標はSDGsへの貢献度(73%)、さらにクリーンエネルギー発電量(約6割)と続く。

(出所: Green Bond Funds Impact Reporting Practices 2021)

また、報告書は、環境改善効果の追加性について、ファンドによっては投資したグリーンボンドで何件の新規プロジェクトがファイナンスされたかを追跡しているところもあるが、現状では発行されたグリーンボンドの多くがリファイナンスのための資金調達であり、ファンドの環境インパクトの追加性を真に判断することは困難であるとしている。

以上は、40件のアンケート回答から得られた結果だが、報告書ではさらに詳細な聞き取り調査を大手14機関(大手年金基金、保険会社、アセットマネージャー)に対して行っている。それによると、グリーンボンドへの更なる投資の障壁として、応募超過や価格、流動性とならび、データとインパクトレポーティングの不十分さ及びグリーンウォッシングの懸念が挙げられている。また、調査対象機関の90%以上がインパクトレポートは非常に重要だと答えている一方、投資家側で最低限のインパクト要件を設定している機関は限られ、まだ投資ポリシーに反映されていない状況であるようだ。

環境インパクトを測る指標については、上のアンケート結果では最も多くのファンドが使用している指標はCO2排出削減量だったのに対し、投資家が最も高い関心をもっているのはGHG排出削減量と炭素集約度だとしている。この他、投資家の関心は高いものの発行体による開示不足によりファンドのインパクト指標としても開示が進んでいないものとして、2℃シナリオとの整合性や生物多様性関連、恩恵を受ける人口などが挙げられている。

(出所: Green Bond Funds Impact Reporting Practices 2021)

本報告書では最後に、投資家は、グリーンボンドのインパクトレポートはまだ発展途上の段階であることを理解しつつも、現在のレポーティングスタンダードはグリーンウォッシングのリスクを容認しサステナビリティに意欲的でない発行体もサステナブルファイナンスにアクセスできてしまう状況をつくっていると懸念している、と指摘する。

グリーンボンドのインパクトレポートの質、およびデータ集計や比較のための標準化についてはその必要性がよく聞かれるが、発行体の情報開示を促す投資家の役割も大きい。市場の拡大と共にグリーンウォッシングを懸念する声が大きくなるなか、環境インパクトをどう計測し開示していくかは市場参加者の間で今後ますます重要なトピックとなるだろう。