専門家によるコラム:日本におけるCCS戦略:バリューチェーンの課題と展望

CCSに関する3つのキーポイント

理想的な回収事業は、二酸化炭素濃度の高い排出元から、回収率の高く低エネルギーの技術を用い、回収場所から最も近い場所に貯留すること。

日本は国内の貯留適地が少ないため、海外に船舶で二酸化炭素を運ぶことを前提とした政策である。

貯留量が有限であること、バリューチェーン全体を含めると日本のCCSは高コストであるため、どのセクターを優先するかは重要な問いである。有望な脱炭素技術が少ない産業が候補に上がるべきである。

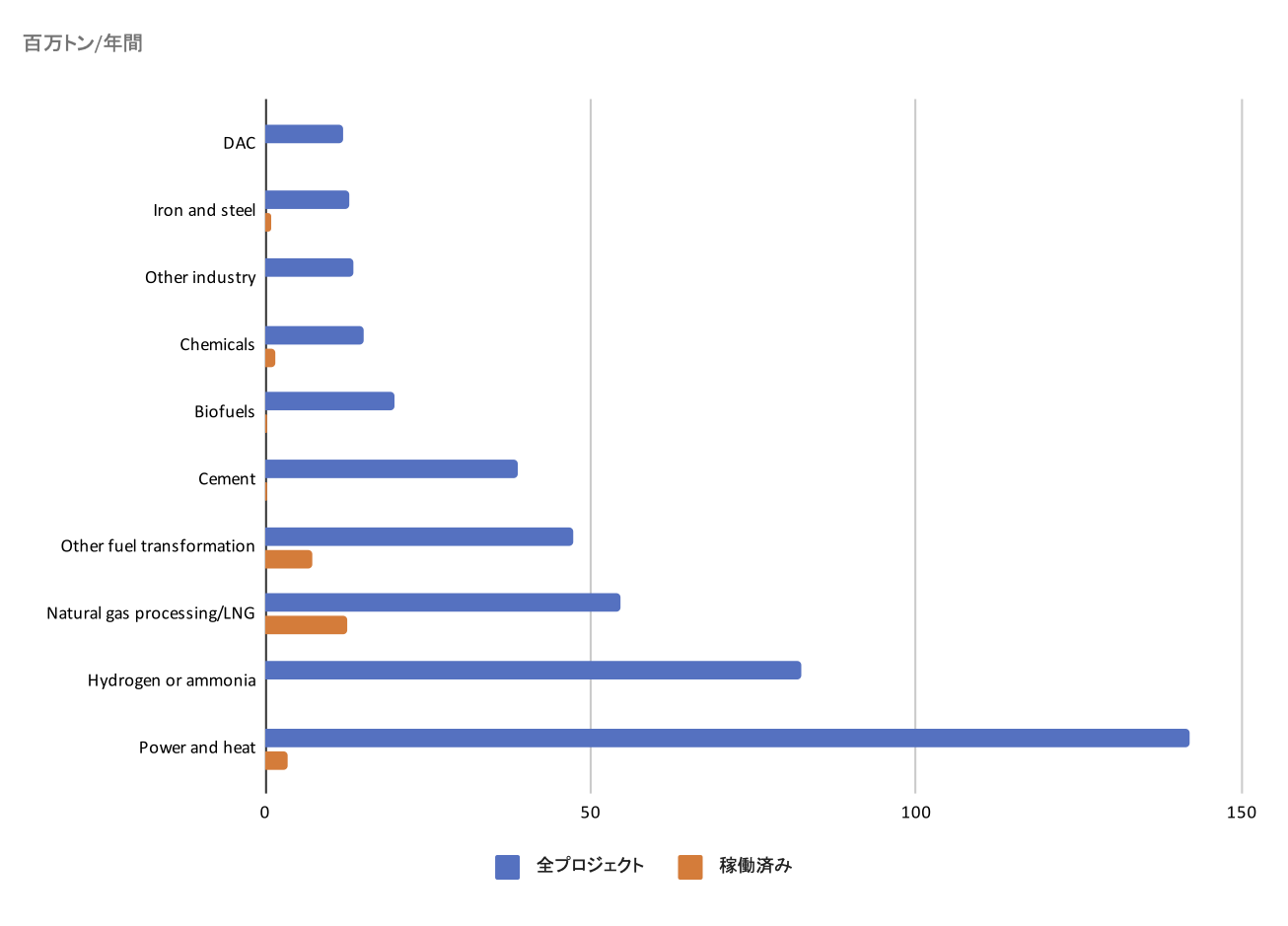

KSI.では2023年より「多排出セクターにおける企業のトランジション計画策定状況調査」を行っている。多排出セクターではCCSは脱炭素の切り札として期待され、多くの企業が2050年ネットゼロに向けた排出削減施策として実用化の取組みを進めている。今回のコラムでは、各バリューチェーンの概要と課題を解説するとともに、CCS活用のあり方を考える。

CCS(Carbon Capture & Storage:二酸化炭素の回収と貯留)は、発生源からCO2を回収し長期的に地中や海底に貯留する技術であり、日本では2050年カーボンニュートラル実現の重要な選択肢と位置づけられている。さらに、2024年5月にCCS事業法(二酸化炭素の貯留事業に関する法律)が成立し、2030年に向けて事業化の本格稼働に向けて動き出している。KSI.による「多排出セクターにおける企業のトランジション計画策定状況調査 石油・ガスセクターレポート」の調査対象となっている企業5社においても、先進的CCS事業に参画し、実用化の取り組みを進めている。国内では、北海道・苫小牧での大規模実証や産学官連携による開発が進んでおり、削減困難な部門への適用が期待されている。一方で、地質学的貯留ポテンシャルの制約、海外輸送や国際連携・輸出入CCS(取り出したCO2を海外の貯留サイトへ移送)を含む課題も多く、多様な戦略が検討されているところである。このレポートでは、CCSのそれぞれのバリューチェーンである、回収、輸送、貯留におけるその基礎と注意すべき点、日本が取るべき方向性を議論する。

回収

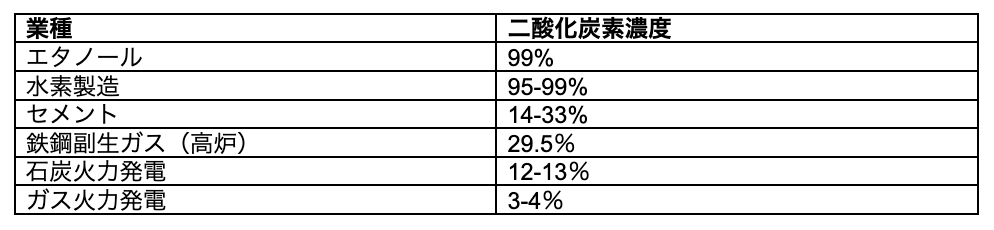

多くの産業プロセスにおいて、二酸化炭素は他のガスと混ざって副生ガスとして排出されるため、二酸化炭素だけを分離し回収する必要がある。効率よく二酸化炭素を回収するためには、なるべく密度の高い二酸化炭素が含まれていることが重要となる。下の表の通り、多くの化学品製造や重工業から排出される副生ガスは、発電に比べ二酸化炭素濃度が高いことがわかる。

表1:業種別二酸化炭素濃度

下の図も、二酸化炭素濃度が高い業種の方が回収コストは低く、逆に二酸化炭素濃度が低い業種はコストが高いことを示している。

図1:業種別二酸化炭素一トン当たりの平準化回収コスト($/tCO2)

出所:IEA (2020), Levelised cost of CO2 capture by sector and initial CO2 concentration, 2019, IEA, Paris https://www.iea.org/data-and-statistics/charts/levelised-cost-of-co2-capture-by-sector-and-initial-co2-concentration-2019, Licence: CC BY 4.0

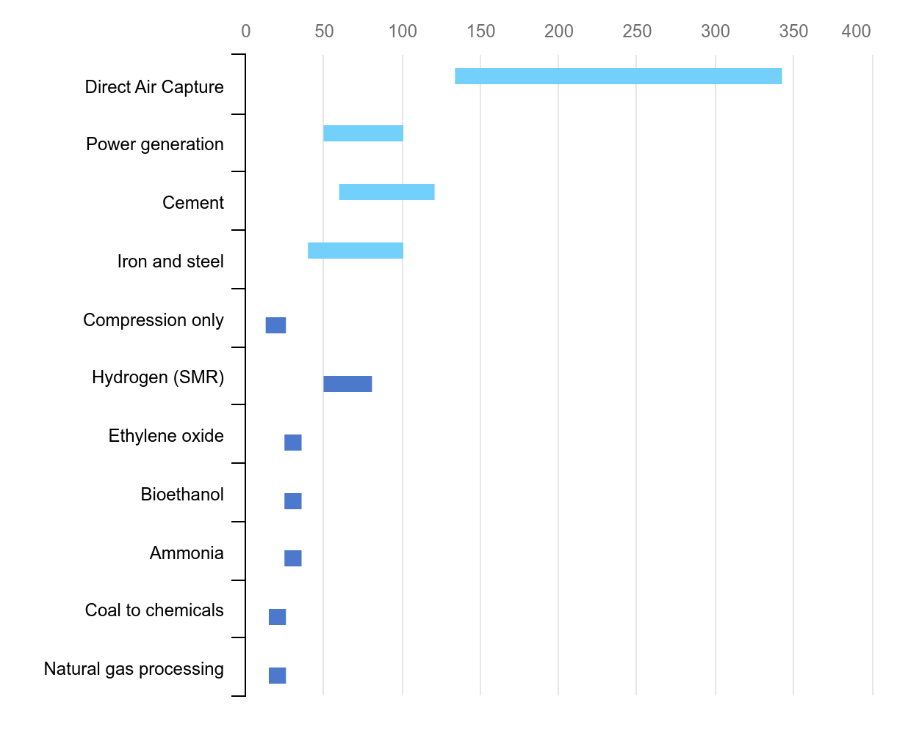

発電部門は回収コストが他業種に比べ決して安くはないが(図1)、世界の回収プロジェクトでは発電部門への設置が増えており(図2)、計画されているすべての回収プロジェクトのうち最多の3割を占める。発電施設は燃焼後の回収設備が後付けで導入できるため、他業種に比べて困難ではないということも理由のようだ。

図2:運用及び計画されている業種別回収容量

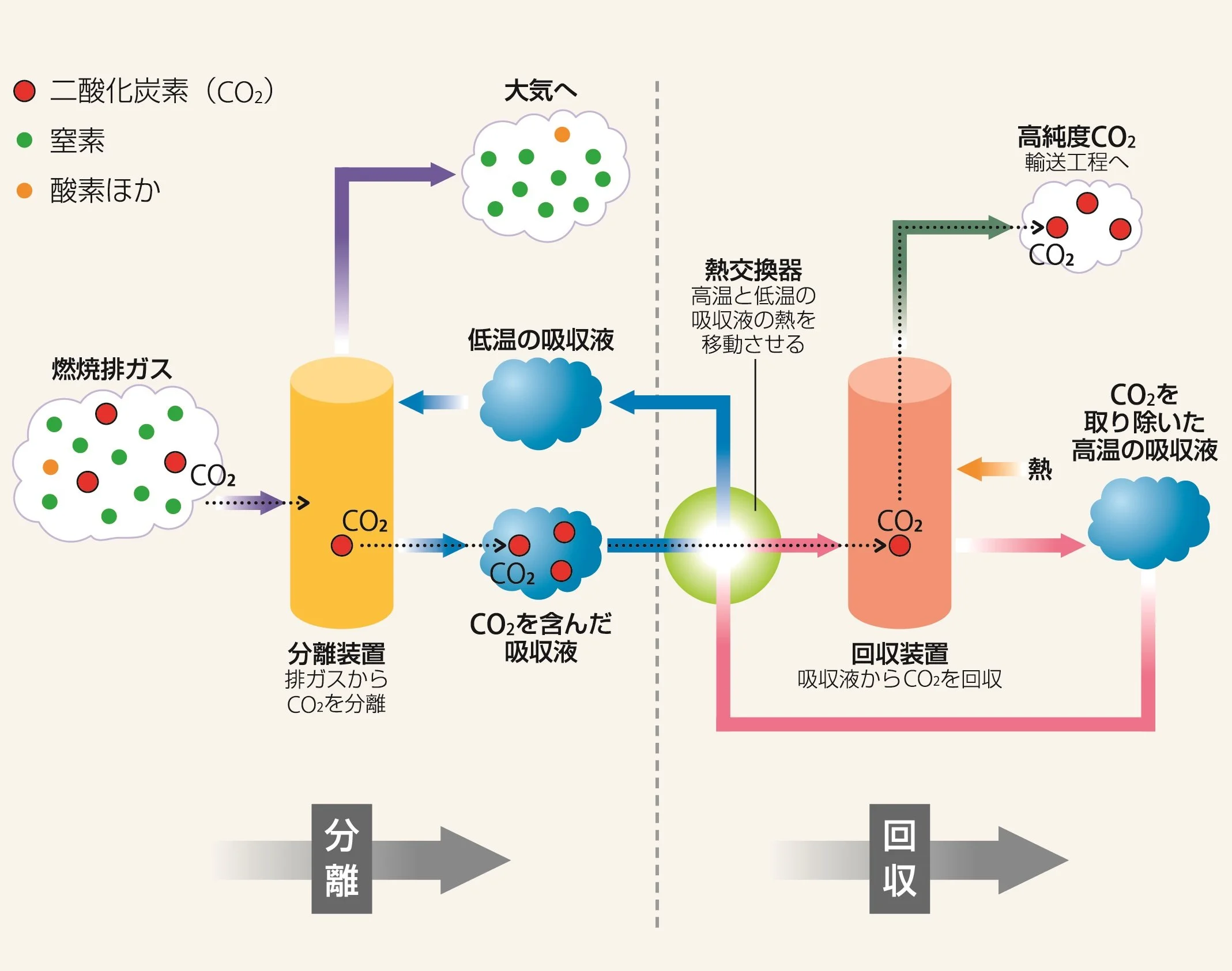

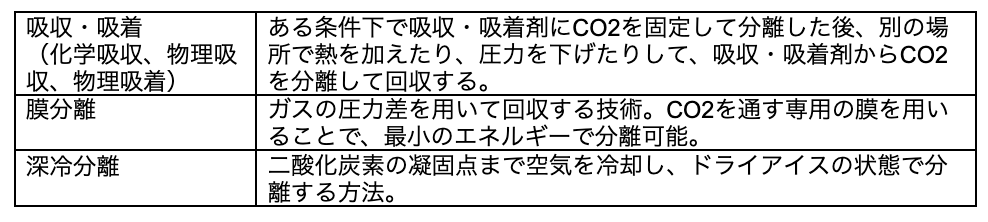

回収技術は主に3つ(吸収・吸着、分離膜、深冷分離)に分類される。現在すでに実用化され、最も多く使われている技術は化学吸収法である。

図3:二酸化炭素分離・回収概念図(化学吸収法)

表2:回収分離技術一覧

回収技術の導入において重要なポイントは、コスト、エネルギー消費で、コストの要素はCO2を回収するのに必要な設備、技術と、それを運用するために必要なエネルギー量である。そしてそのエネルギーはクリーンであることが望まれる。CO2を一トン回収するのに必要なエネルギー量と排出係数は、コストに並んで重要な技術比較対象のポイントだ。回収技術コストは、技術が成熟化するに従って、そしてプロジェクト規模が大きくなるに従って下がってくることが期待されている。しかし、そのコスト削減を早期に行うためには、政府による助成や、カーボンプライシングが欠かせない。

回収・分離においては、二酸化炭素濃度の高い産業が優先されるべきであり、そうすることで費用あたりの二酸化炭素の回収率も高くなることが期待できる。

輸送

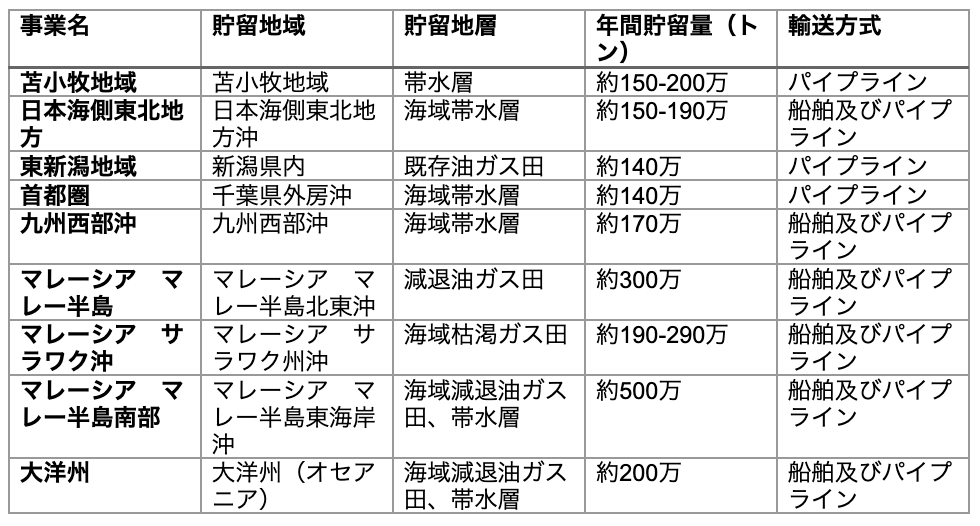

輸送方法は主にパイプライン、船舶に分けられる。回収地と貯留地が内陸の場合、そして貯留地が近郊の海底の場合はパイプライン、貯留地が海外であったり、遠くの海底であったりする場合には船舶となる。日本においては、先進的CCS事業で選定されている9つのプロジェクトのうち、3つはパイプライン輸送、残りの6つは船舶での輸送を想定している(表3参照)。

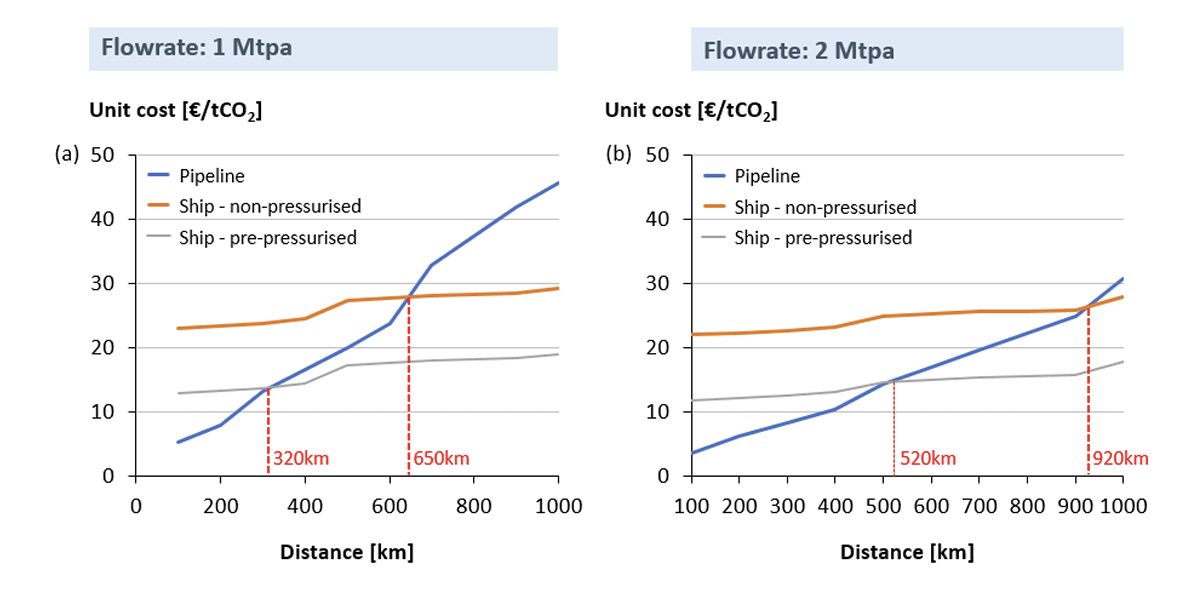

輸送コストは、パイプラインにしても船での輸送にしても、輸送量が多ければ多いほど、スケールメリットが働き、CO2一トンあたりのコストが安くなるという研究結果がある。

図4:二酸化炭素の輸送コスト、輸送手段と距離の関係図

(左図:年間100万トンの場合、右図:年間200万トンの場合)

一方で、輸送距離が長くなれば長くなるほど、船舶輸送の運用コストは高くつく。そのため、日本が計画しているマレーシアやオーストラリアへの輸送は、距離にして5千から6千キロメートル相当であることから、政府の2030年の試算コスト9,300円/tCO2(60米ドル/tCO2)が1100kmを前提としているため、その値を超えることとなるであろう。(METI, 2022)。

貯留

国内の貯留地は、苫小牧、日本海側東北地方沖、新潟県、千葉県房総、九州西部があり、合計最大840万トン、2030年までに年間600万から1200万トンの貯留を目標としている(METI)。貯留に適した地質条件は、地表面や海底面から1キロメートル以上深い地質であること、多孔質の地層(貯留層)が存在し、遮へい層で覆われていること、そして十分な容積を有していることとされている(JOGMEC)。これに適しているのは、枯渇した油田やガス田が該当するが、日本にはあまり存在しない。もう一つの候補は帯水層だ。帯水層は多くの地域に存在するが、油田・ガス田に比べ、調査されていないため地質データに乏しく、十分な事前調査が必要である。また、日本では活断層が多いため、そのような地域も避けなければならない。国内の5つの貯留候補地のうち、新潟は既存のガス油田を活用する予定である。

表3:日本のCCS事業化に向けた先進的取組の選定案件一覧

出所:経産省

また、貯留地が海域か陸上かによってもコストが異なり、海域の方が高く見積もられている。従って、この9つの事業のうち、輸送と貯留の観点からは、苫小牧の事業が最もコストが小さくなることが期待される。

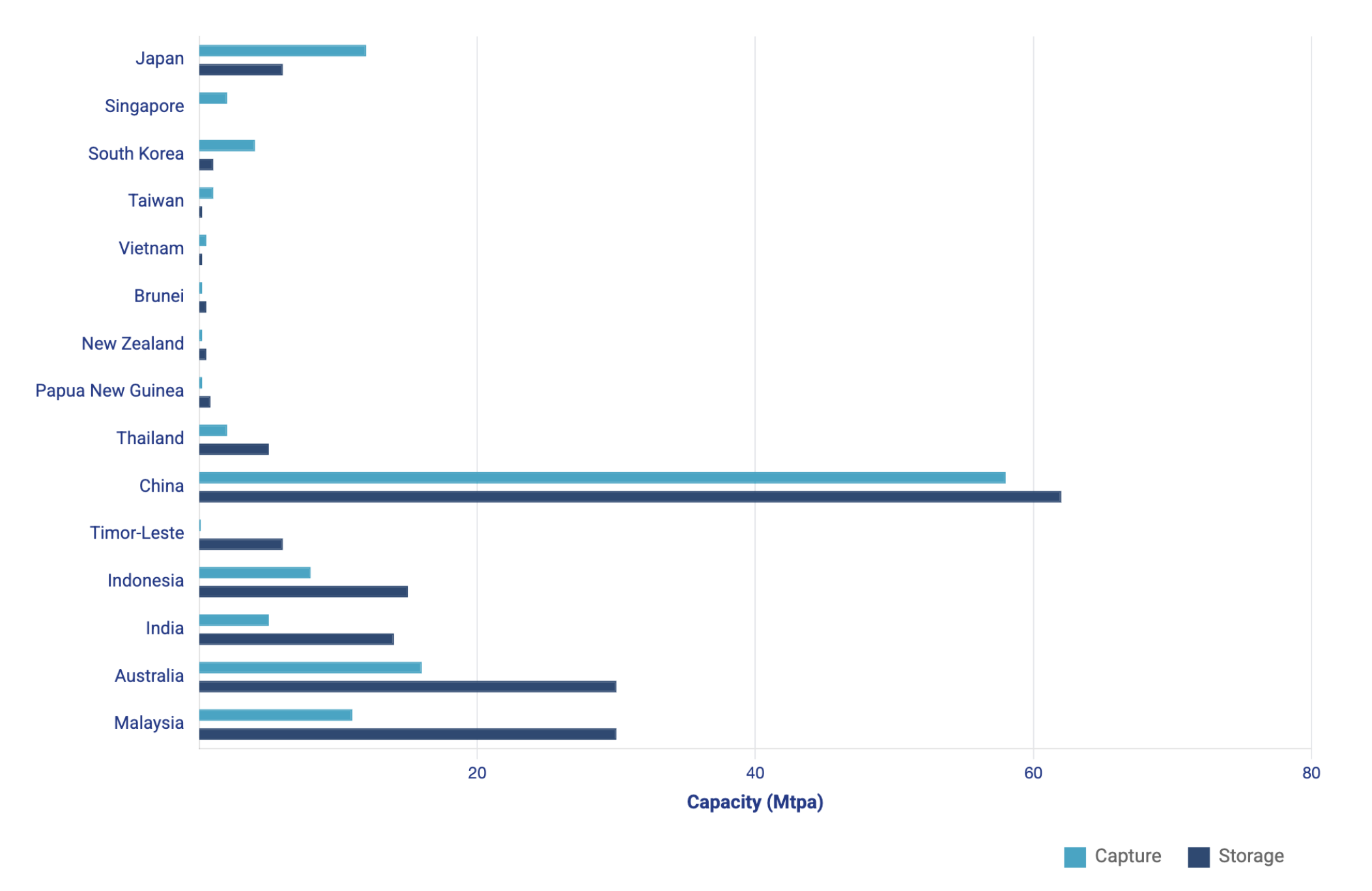

日本は韓国と並んで、二酸化炭素の回収需要が大きいが、貯留に適した土地のない国の一つだ(下図参照)。そのため、貯留ポテンシャルの大きい国との協調が欠かせない。

図5:アジア太平洋諸国の回収需要と貯留ポテンシャルのバランス

既述の通り、日本はマレーシアやオーストラリアという貯留ポテンシャルの大きな国に、二酸化炭素を輸送することを計画している。すでに欧州ではノルウェーのNorthern Lightsプロジェクトにてそのような構想が運用されている。しかしながら、オーストラリアのGorgonプロジェクトの不具合が露呈しているように、パイプラインや貯留面での技術の難しさがそれぞれのプロジェクトによって存在し、プロジェクトが軌道に乗るには長期化が否めない。

日本への示唆

日本は、米国や中国、オーストラリアのように膨大な貯留地が近くにあるわけではなく、回収した二酸化炭素の多くは船舶で輸送することが前提となっている。そのため、他国に比べてコストも1.5倍から2倍になると各研究機関は指摘している。既存の脱炭素技術がすでにある業種、つまり発電や交通分野は、CCSに大きく頼ることのないパスウェイを描くべきだ。逆に、産業界の中でもセメントは短期に成熟する脱炭素技術が少ないためCCSが検討されるべきであり、また二酸化炭素濃度が高いエタノールなどの業種は導入が促されるべきではないか。水素製造は二酸化炭素濃度が高いが、再生可能エネルギー由来の水素、いわゆるグリーン水素の選択肢もある。国内の議論においては、全体の脱炭素にかかる費用の中で、CCSの回収、輸送、貯留のバリューチェーン全体のコストを反映させた上で、他の脱炭素技術との比較が必要だ。また限られた国内貯留設備をどの業種に使用するか、そしてコスト高だが、二酸化炭素を輸出しなければならない業種はどれなのか見極める必要がある。

執筆者:KSI.理事 黒﨑美穂

2007年から気候変動とESG分野での調査業務に従事。2009年にブルームバーグのESGプラットフォームの立ち上げを行い、2015年よりブルームバーグの気候変動リサーチ部門BNEFにて日本のエネルギー分野の分析を統括。また、有識者として日本政府の委員会や検討会で委員を歴任。2025年1月まで気候テックベンチャーキャピタル、Energy Impact Partnersに勤務。現在は香港在住。慶應義塾大学経済学部卒。Imperial College London 環境ビジネス修士号取得。