水素セミナーレポートVOL.2 水素が果たす本当の役割 - マイケル・リーブライク氏が提唱する脱炭素・クリーンエネルギーの時代の水素戦略

鎌倉サステナビリティ研究所は、世界的なエネルギーアナリストでBloombergNEFの創設者であるマイケル・リーブライク氏とポスト石油戦略研究所代表の大場紀章氏をお迎えして「水素社会の実現可能性を問うセミナー」を開催しました。日本の水素戦略の歴史についての大場氏の解説をまとめたVOL.1に続き、VOL.2ではマイケル・リーブライク氏の講演のハイライトをレポートします。

VOL.2 水素が果たす本当の役割 - マイケル・リーブライク氏が提唱する脱炭素・クリーンエネルギーの時代の水素戦略

講演中のマイケル・リーブライク氏 © 鎌倉サステナビリティ研究所

講演者

マイケル・リーブライク氏(Michael Liebreich) Liebreich Associates 会長兼CEO

マッキンゼー社を経て、New Energy Finance(後のBloomberg New Energy Finance)を創設。2014年まで同社のCEOを務め、エネルギーや脱炭素技術に関する情報で世界をリードする独立系プロバイダーを率いた。その後はShellやEquinor等の大手エネルギー企業のアドバイザー、英国貿易商の政府審議会委員、国際エネルギー機関(IEA)、World Economic Forum、WBCSD、Hydrogen Council(水素協議会)などの国際機関・ネットワークの委員などを歴任。国連総会やG7のエネルギー大臣会合などでも講演。また、ロンドン市交通局の取締役を務めたほか、脱炭素ソリューションに投資するベンチャーキャピタルを創設するなど、交通や投資分野にも精通。エネルギー工学、交通工学、経済学、投資などの専門知識を統合した分析は国際的に高く評価されている。近年は、水素の活用方法を始め、エネルギー転換について経済合理性、エネルギー合理性の観点から様々な分析を実施。世界から注目を集める。2022年世界水素総会(World Hydrogen Congress 2022)における基調講演でも大きな話題を呼んだ。

Liebreich Associates:https://www.liebreich.com/

モデレーター

大場 紀章氏 エネルギーアナリスト/ポスト石油戦略研究所 代表

エネルギーアナリスト/ポスト石油戦略研究所 代表

京都大学理学研究科博士後期課程単位取得退学後、技術系シンクタンク勤務を経て現職。ポスト石油時代における日本のエネルギー安全保障や産業戦略について提言を行っている。株式会社JDSCエグゼクティブフェロー。株式会社PHP総研客員研究員。株式会社ちとせ研究所スペシャリスト。経済産業省「クリーンエネルギー戦略検討会」委員。

ポスト石油戦略研究所:https://www.postoil.jp/

日本のエネルギー政策の世界的重要性

リーブライク氏は、エネルギーや金融など様々な業界から集まった参加者を前に、次のように講演をスタートしました。

今日お話しする内容は、すべてが耳当たりのよいものではないでしょう。私の意見を率直にお話しするつもりですが、批判的に聞こえる内容もあるかもしれません。

今日ここでお話しする機会をいただけて光栄に思います。それは、日本という国に、成功してほしいと思っているからです。日本は気候変動との闘いにおいても非常に重要ですので、正しい方向に進むことが必要です。だから、建設的な議論ができるように話したいと考えています。(リーブライク氏)

世界3位の経済大国であり、二酸化炭素排出量で世界5位である日本が、経済競争力を維持・向上させながら、クリーンエネルギーへの移行を成功させる重要性を、リーブライク氏はこのように強調しました。

講演中のマイケル・リーブライク氏 © 鎌倉サステナビリティ研究所

1.1兆ドルがクリーンエネルギーに投資される“Great Clean Energy Acceleration”の時代

リーブライク氏は、水素戦略の方向性について議論を始める前に、現在エネルギーセクター全体がどのようになっているのか、またエネルギーシステムと経済活動の中で水素がどんな役割を果たすべきかを理解する必要がある、といいます。

2020年からの3年間、新型コロナ感染症、世界的インフレ、サプライチェーンの破綻、さらにはロシアによるウクライナ侵攻など、エネルギー市場に大きな影響を与える出来事が続き、エネルギー価格は急変動しました。この流れを受けて、クリーンエネルギーへの移行が、予測を上回るペースでさらに進んでいます。

リーブライク氏がNew Energy Finance (現在のBloomberg New Energy Finance: BNEF)を立ち上げた2004年、再生可能エネルギーや電気自動車等のクリーンエネルギーへ向けた投資は、500億米ドルでした。BNEFのデータによると、現在では1.1兆米ドルにまで増えています。

クリーンエネルギー、エネルギー効率、原発についての計画が、5年前であれば予測しなかった水準まで進んでいます。5,000億米ドルが再生可能エネルギーに、5,000億米ドルが電気自動車に投資され、計1.1兆米ドルがエネルギートランジションに使われています。(リーブライク氏)

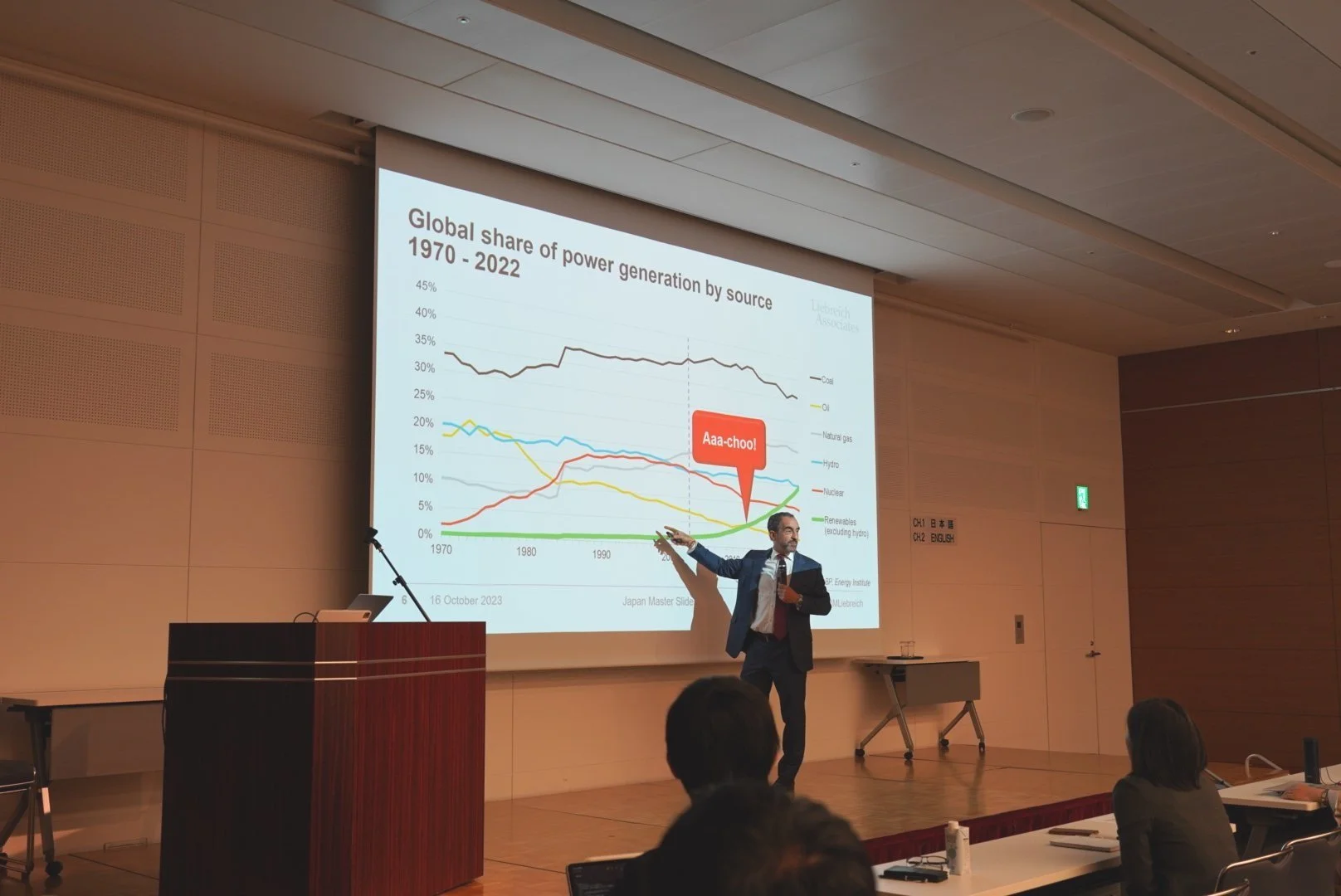

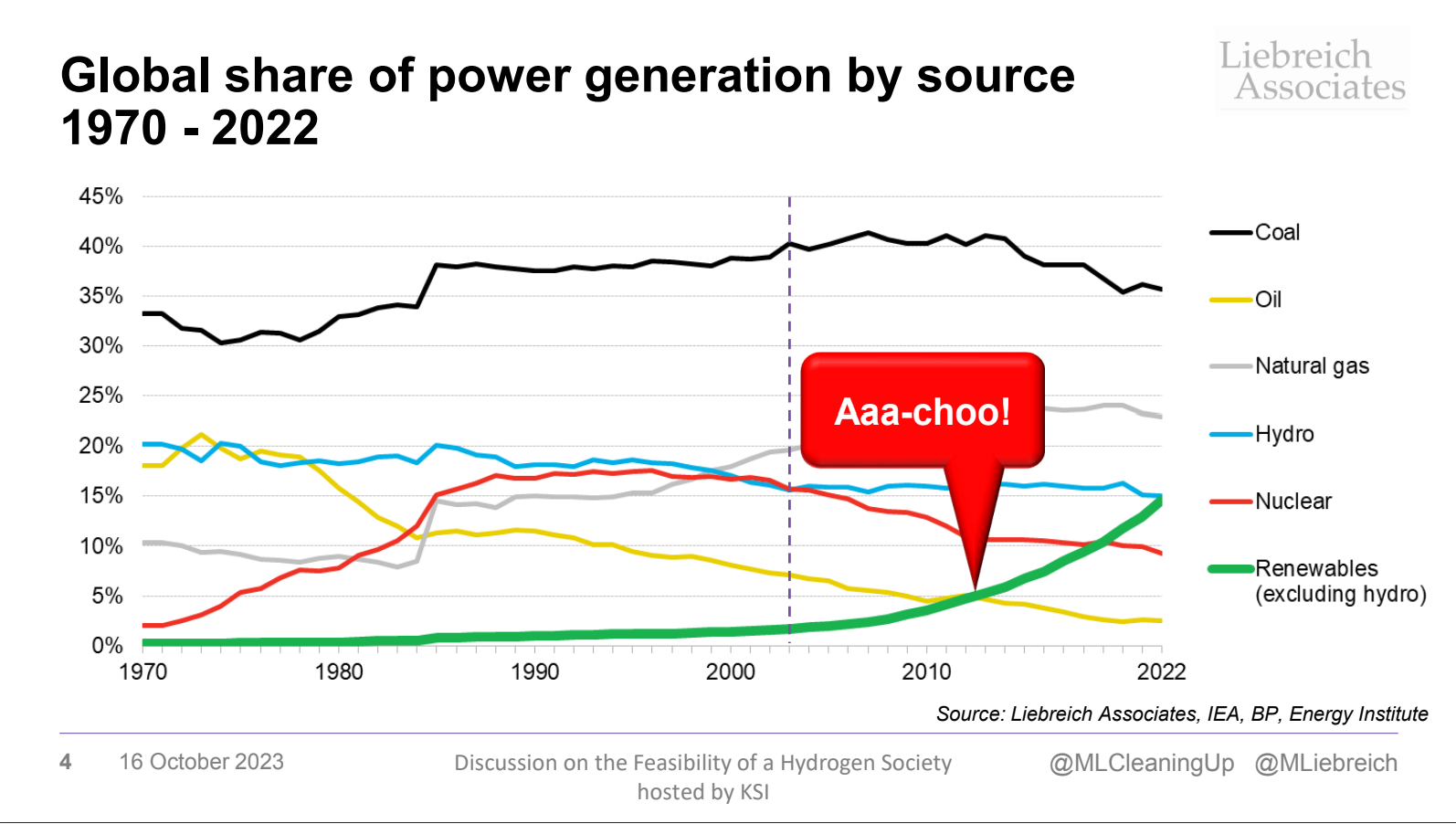

その結果、風力や太陽光、バイオマスなどの再生可能エネルギーによる電力は、2003年から2022年までの20年間で1%から15%まで大きく成長しました。リーブライク氏は、これを”Great Clean Energy Acceleration”と呼びます。下図の緑色の線が、世界の電源構成における再生可能エネルギー(水力発電を除く)の割合です。2000年代から、大きな飛躍を見せていることがわかります。

世界の電源構成の推移(1970年〜2022年)© Liebreich Associates

私はよく、「くしゃみが出る」という表現をします。再生可能エネルギーの増加に、長い間、大きな変化はありませんでしたが、この期間は、くしゃみが出るのを待っているような状態でした。私も、クリーンエネルギーで何か大きなことが起きる、けれども、いつ起きるかはわからない、と考えていました。そして突然動き始めました。くしゃみが出たのです。爆発的、破壊的な変化です。(リーブライク氏)

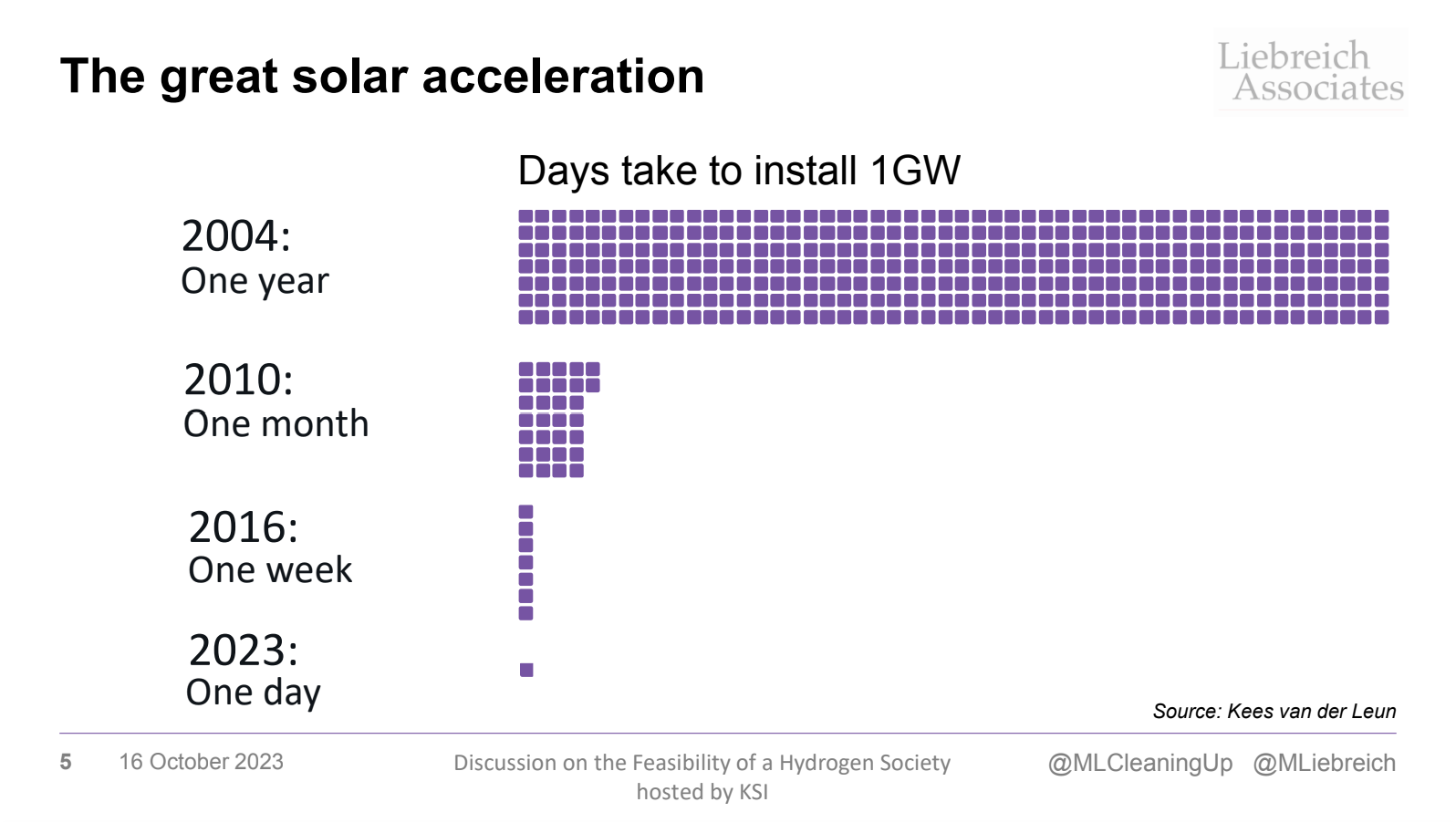

太陽光発電を例にとると、その成長ペースがよくわかります。2004年には、1GWの太陽光発電を設置するのに1年かかっていましたが、2023年には、毎日1GWを設置するペースで増えているといいます。

1GW相当の太陽光発電容量を増やすのにかかる日数の比較 © Liebreich Associates

このように再生可能エネルギー、特に太陽光と風力による発電容量は爆発的に増えていますが、需給バランスの調整が課題となるため、技術が必要となります。そこで解決策となるのが電気自動車(EV)やヒートポンプですが、電気自動車(EV)の蓄電性能やコストは過去10年で大きく向上して、ヨーロッパ、中国、北米で販売が伸び、ヒートポンプも、ヨーロッパやアメリカで設置が急拡大しています。

さらには、中国やインドのように、エネルギートランジションを実現するために原子力発電所の増設を急いでいるところもあります。

これから水素が入っていく世界というのは、非常に多くの再生可能エネルギー、国によっては原発もある世界だということを理解することが重要です。(リーブライク氏)

水素は「スイス式アーミーナイフ」か

水素は、多くの用途に使うことが可能な燃料です。日本の水素戦略で掲げる「水素社会」とは、水素を身近な燃料としてさまざまな場面で利活用する構想ですが、リーブライク氏は、水素が何にでも使えるからといって、すべてに使うことは合理的ではないと指摘します。

実際に、水素は何でもできます。化学、発電、暖房・加熱、航空、海運、陸運、すべてです。水素社会の構想は、水素ですべて「できる」のだからすべて「やろう」という考えです。用途の間でシナジーもあるので、いくつかやるならすべてやろうと。しかし、私はこれには賛成しません。(リーブライク氏)

リーブライク氏は水素を、様々な機能を持ったスイス式アーミーナイフに例えてこう説明します。

© Liebreich Associates

水素は、スイス式アーミーナイフと似ています。アーミーナイフでは、いろんなことができますよね。髪を切ることもできます。でも普通、アーミーナイフでは髪を切りません。自転車のタイヤを変えることもできますが、しません。盆栽の手入れだってできるはずですが、きっとみなさんやらないでしょう。その理由は、より安く便利で安全な他の方法があるからです。水素も同じ状況だと思います。(リーブライク氏)

リーブライク氏は、クリーン水素は経済やエネルギーシステムにおいて、一定の役割を果たすと期待できるものの、スイス式アーミーナイフと同じように、他に安くて、便利で、安全な方法がない場合に使うべきだと強調します。

これまで水素は、”やらなければならないこと”として推進されてきた側面があります。しかし、本当に考えなければならないのは、なぜ水素が必要なのかということです。(リーブライク氏)

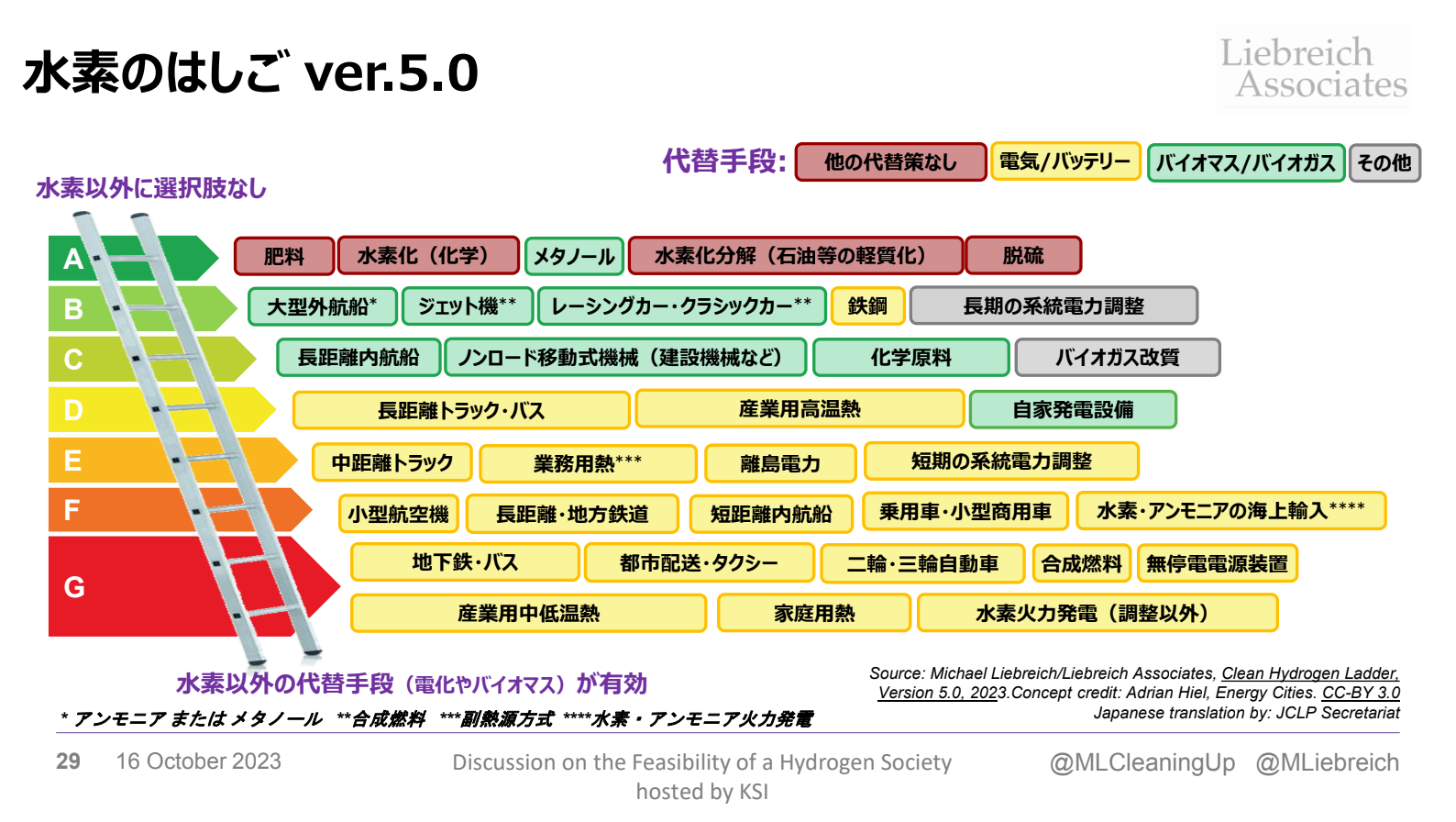

水素を何に使うべき?「水素のはしご」

こちらの図は、リーブライク氏がまとめた「水素のはしご」(第五版)です。水素が使われ得る様々な用途において、電気やバッテリーで代用できるものが黄、バイオマス・バイオガスで代用できるものが緑、現状水素以外に代替品がないものが赤になっており、「はしご」の上に行くほど水素の利用が避けられないものになっています。

© Liebreich Associates

リーブライク氏は、水素を脱炭素の解決策であるとみなす前に、水素自体も今日の地球温暖化の原因になっていることを念頭に置き、より適切な活用方法を検討していく必要があるといいます。現状、最上段にある水素以外に代替手段のない用途の需要を満たすための水素の製造に、世界の温室効果ガス排出の2.3%が排出されています。

現在、最上段にある用途のために毎年9,400万トンのグレー水素(化石燃料由来)が製造されています。(中略)これをグリーン水素にするには、現在ある風力・太陽光の143%にあたる再生可能エネルギーが必要です。上から二段まで脱炭素化するには、現在の風力・太陽光の6倍の再生可能エネルギーが必要です。この二段をまかなえたとしても、他の用途には使えないということになります。(リーブライク氏)

このような視点から、日本の水素基本戦略でも中核に位置付けられている、1) 水素の生産とサプライチェーン、2) 燃料電池自動車(FCV)、3) 鉄鋼業の脱炭素化、4) 燃料アンモニア、5) 水素とカーボンリサイクル燃料(合成メタン)による暖房・加熱について、リーブライク氏が評価をしました。

水素の製造

世界各地で、水素製造のプロジェクトが続々と発表されています。下の地図は、発表されたプロジェクトの場所とその進捗状況をまとめたものです。

発表済低炭素水素製造プロジェクトのマップ © Liebreich Associates

青が投資判断が下されて建設中のプロジェクト、緑はオペレーションが始まっているプロジェクトで、圧倒的に多いオレンジと赤は、発表されたものの進んでいないプロジェクトです。最終的な投資判断に至ったプロジェクト、あるいは建設中のプロジェクトは、全体の4%のみです。

残念なニュースも聞こえてきます。三菱商事は(北米肥料大手の)Nutrienと20億米ドルのブルーアンモニア施設を計画していましたが、棚上げになりました。スペインのHyDealも同じ状況です。赤字からは回復しましたが、規模が3分の1に縮小しています。(リーブライク氏)

水素閣僚会議では、2030年までに9,000万トンのクリーン水素を作るという目標が共有されました。大まかな試算で、水素1kgあたりの製造コストを1.5米ドルとすると、少なくとも毎年1,350億米ドルの費用が必要です。しかし、リーブライク氏は、この目標を達成するのは難しいと評価します。

現在グレー水素が9,400万トン製造されていますから、目標は悪くありません。しかし、2030年までに年9,000万トンを作るということであれば、先行投資として、少なくとも10年分の1.35兆米ドルの資金をプロジェクト開始前に用意することが必要です。これは明らかに不可能でしょう。(リーブライク氏)

水素のサプライチェーン

戦略で必要としている膨大な量のグリーン水素を国内で安く製造することはできないので、日本は輸入することになります。

現状高価なグリーン水素(再生可能エネルギー由来)、ブルー水素(CCS)、ピンク水素(原発由来)のコストは、これから下がることが予想されるものの、コストが下がるのは水素の製造国に限られるとリーブライク氏は指摘します。輸送・流通にもコストがかかるため、輸出先では製造コストより何倍もかかる可能性があるからです。

日本の水素戦略では、日本での水素の価格が1Nm3あたり現在のレートで2.50米ドルになるということを前提にしていますが、輸入後の価格が2.50米ドルということは、製造国ではそれよりもっと安くなければならないということを意味します。(リーブライク氏)

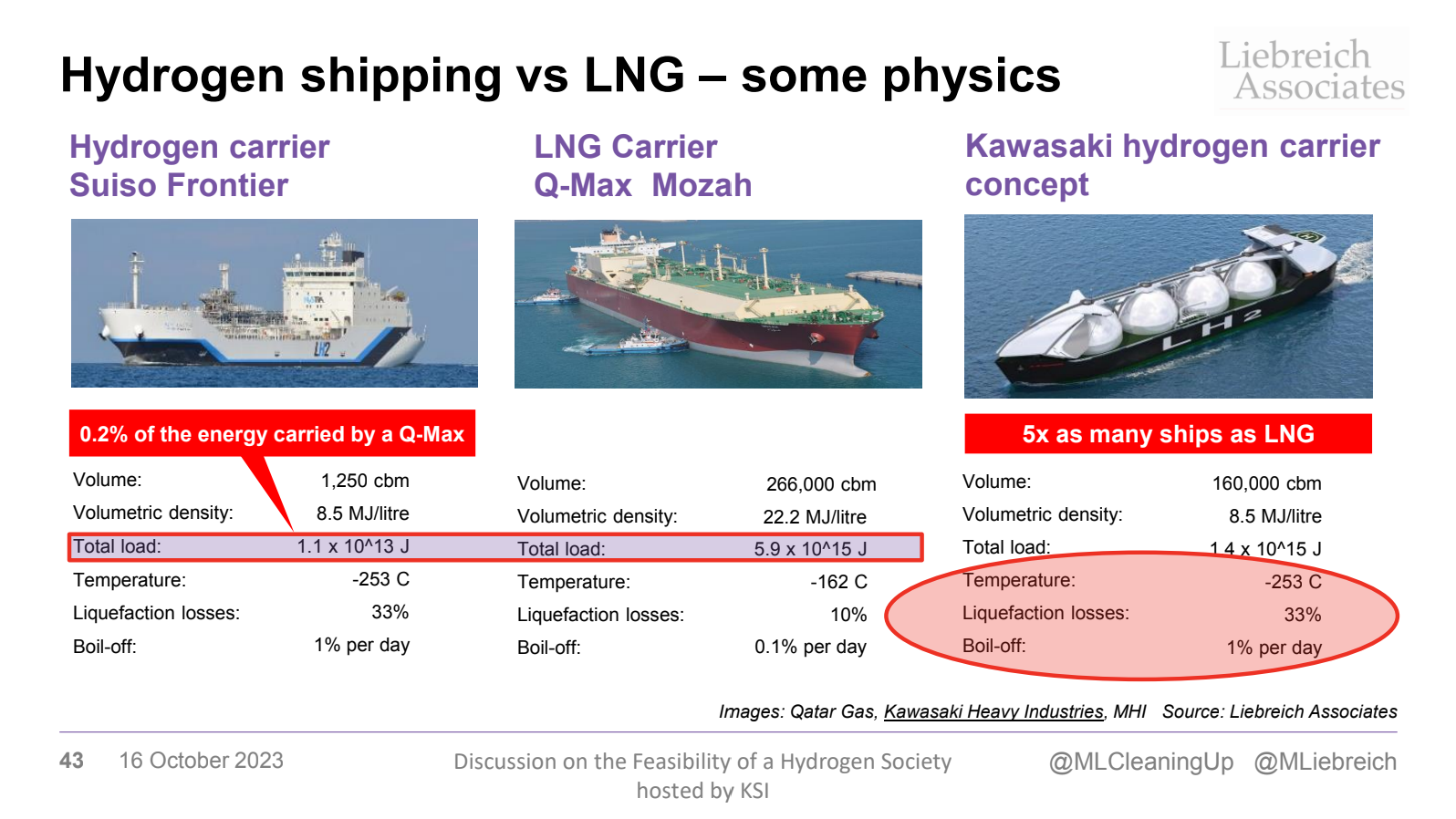

輸送にも課題があります。液体水素は非常に体積が大きいため、非常に大きな船舶が必要で、川崎重工が開発している世界最大の液化水素運搬船(40,000m3)でも、LNGを同じエネルギー量運搬するのと比べて5倍の隻数が必要になります。また、液化段階や輸送中の蒸発などによるロスが非常に大きいことも問題です。

水素輸送とLNG輸送の比較 © Liebreich Associates

燃料電池自動車(FCV)

自動車は、「水素のはしご」では下段に位置付けられ、電気とバッテリーで置き換えることが推奨されているものです。

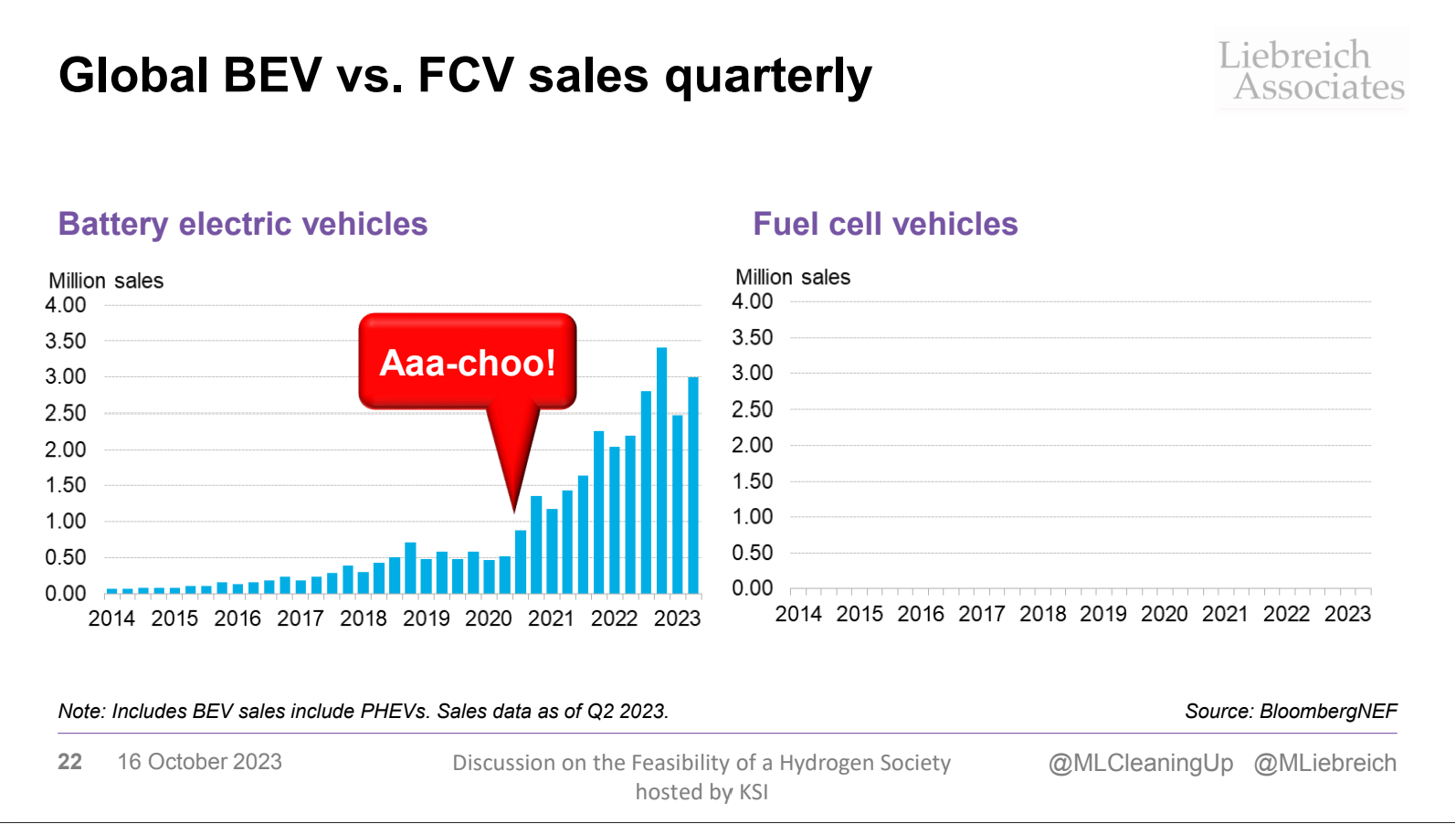

下のグラフは、バッテリー式電気自動車(BEV)とFCVの販売台数の比較です。BEVは、2020年に100万台を売り上げ、そこから急拡大を見せています。しかし、FCVは、同じスケールではグラフに現れないほど、販売が振るいません。

世界のバッテリー式電気自動車と燃料電池自動車の四半期ごとの販売台数 © Liebreich Associates

ヨーロッパやアメリカ、中国、そして韓国でも、BEVの「くしゃみ」が出て販売が伸びていますが、日本ではそれが起きていません。日本の自動車産業にはたくさんの雇用が紐づいているので、誤った技術に賭け続けるのはリスキーです。(リーブライク氏)

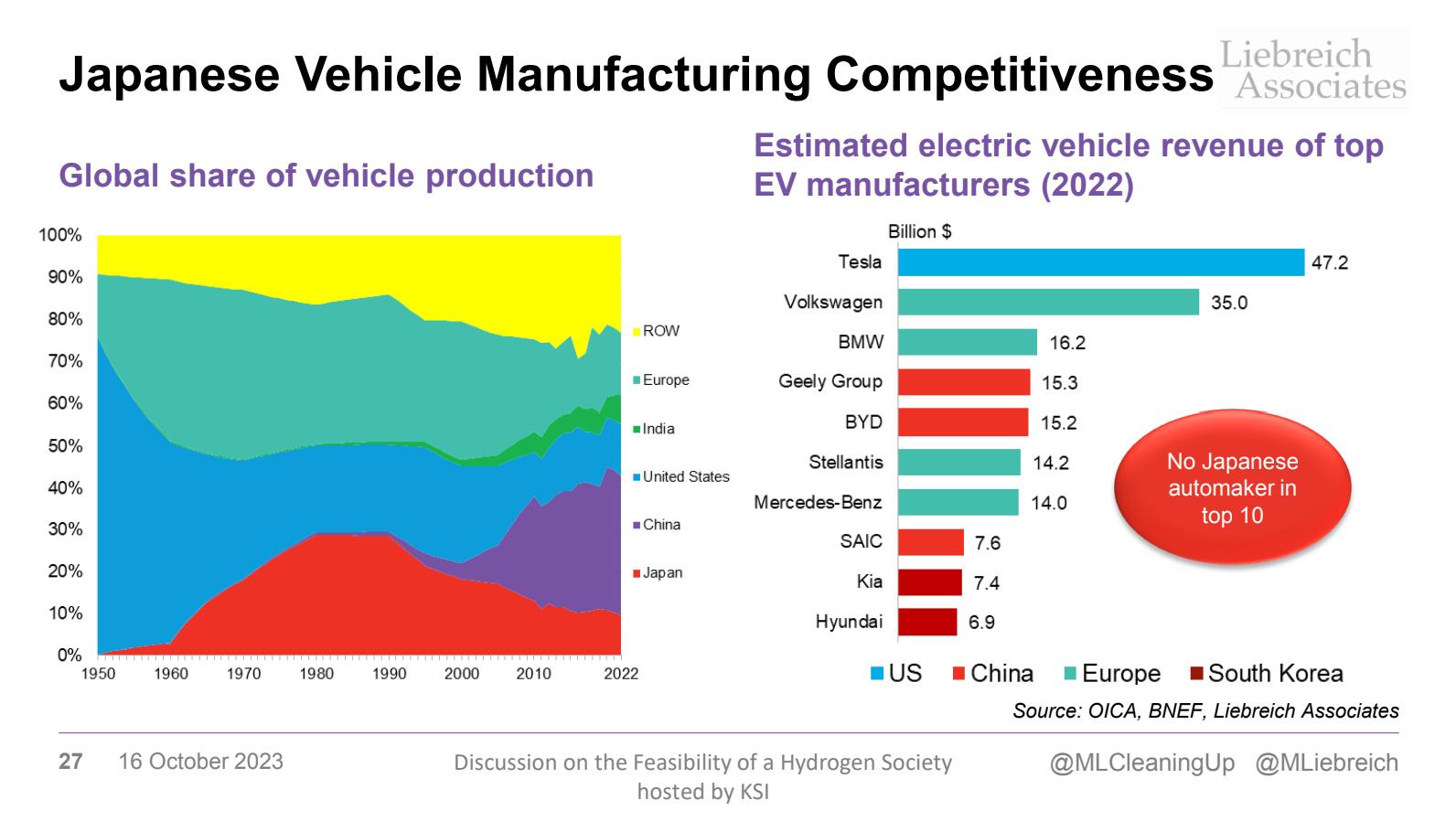

実際に世界の自動車産業の動向を見てみると、かつて日本は世界の自動車の3分の1を製造していましたが、現在では12%まで落ちています。また、EV販売の収益ランキングで、日本の自動車メーカーはTOP10に入っていません。

日本の自動車メーカーの競争力:左図は自動車製造の国・地域別シェア、右図は自動車メーカーのEV販売収益ランキング(2022年予測)© Liebreich Associates

燃料アンモニア

日本は、既存の石炭火力発電所を改良し、2030年までにアンモニア混焼比率を20%とする計画を立てています。その後、2040年に50%、最終的にはアンモニア100%の燃焼に切り替えるとしています。

2030年には20%の混焼率で、1MWhあたり100米ドル未満にできるかもしれません。しかし、混焼率が50%になると費用は上がります。学習曲線がありますから、いずれは減るでしょうが、目標の2040年までにはコストはむしろ上がるでしょう。混焼率を20%から50%に増やすからです。100%アンモニアにすると同じことが起きます。(リーブライク氏)

また、水素同様、アンモニアを輸入するのにもコストがかかります。

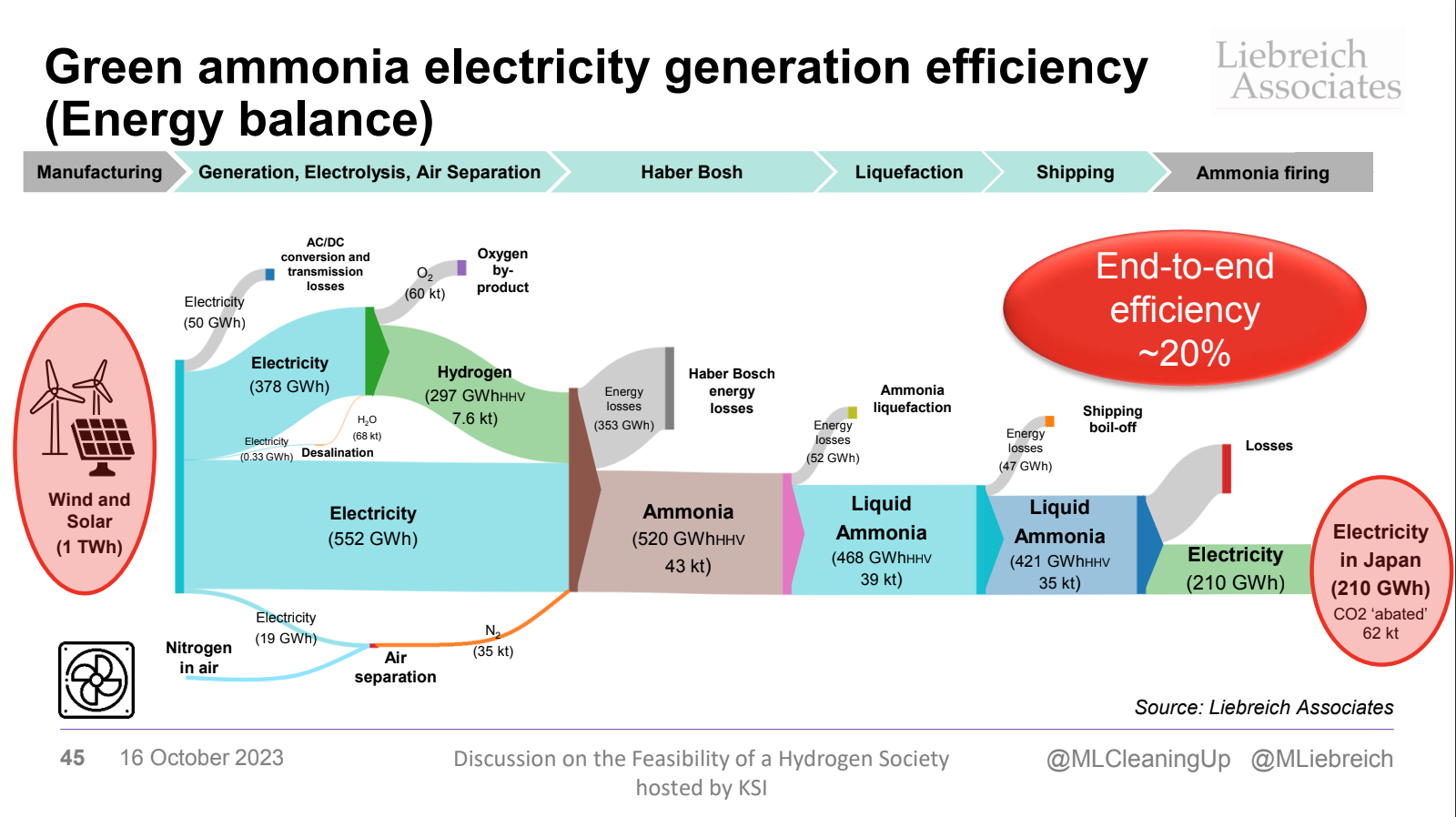

日本へグリーンアンモニアを輸入する場合、再生可能エネルギー由来の電力からアンモニアを合成・液化し、輸送して、(混焼・専焼発電により)電力に戻してエンドユーザーが使うまでの生産地から需要地までの間に、エネルギーが5分の1になってしまいます。すると、必然的に日本での電気の価格は生産地に比べて5倍になります。各経由地での資本コストやメンテナンスの費用も考慮すれば、7〜10倍の費用がかかる可能性があります。他国より7〜10倍も高い電力で、経済競争力があると言えるでしょうか?(リーブライク氏)

© Liebreich Associates

このように高コストになる輸入アンモニアに対し、リーブライク氏がより力を入れるべきだと指摘するのが洋上風力発電です。

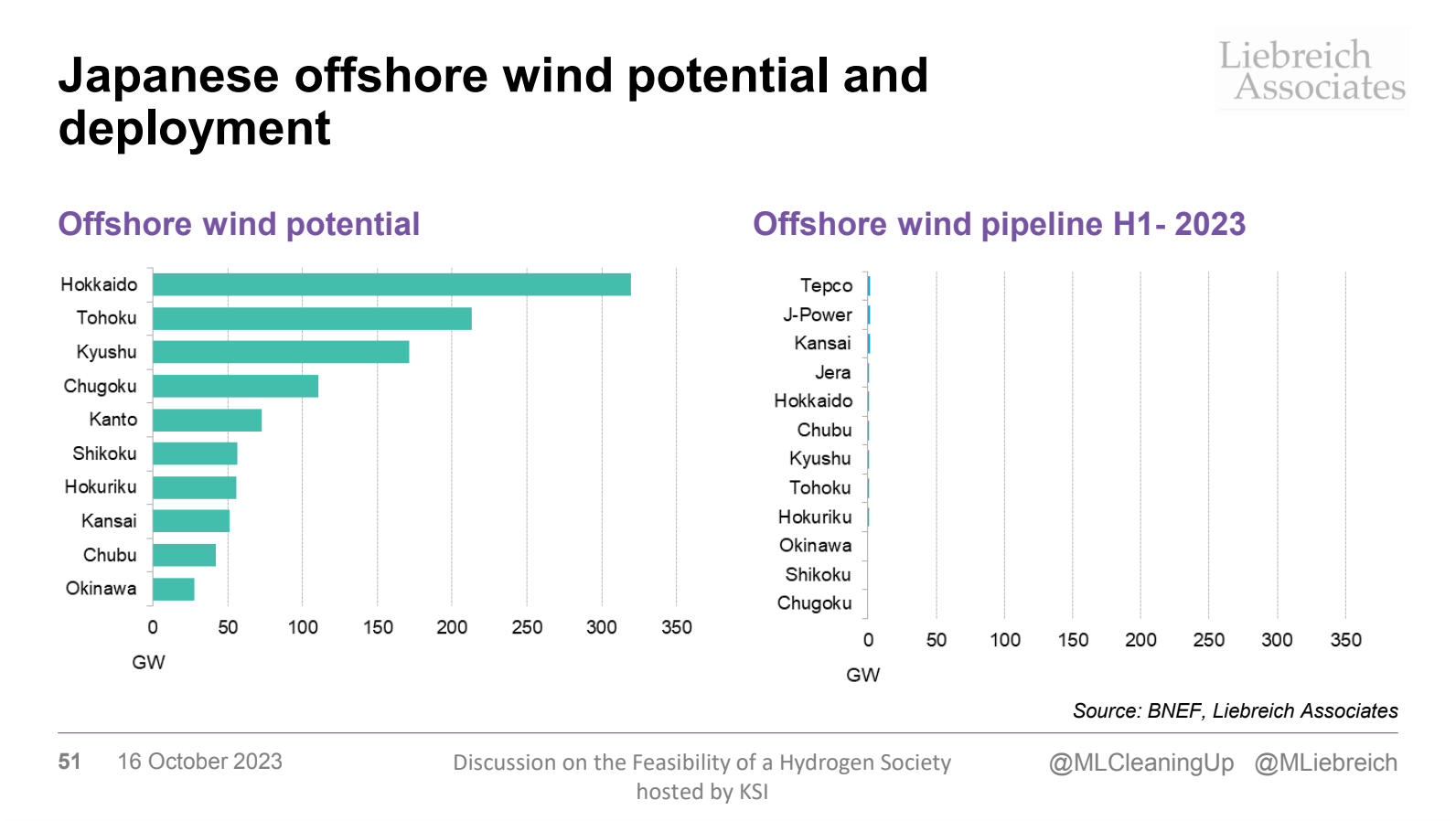

下の画像の左図は、日本の洋上風力のポテンシャルを示しています。北海道をはじめ、各エリアに洋上風力を設置する非常に大きなポテンシャルがあることがわかります。そして、実際に進んでいる計画が右図です。ポテンシャルがあるにもかかわらず、それが活かせていないことがわかります。

© Liebreich Associates

英国では現在、総発電容量14GWの洋上風力設備があり、2030年までに50GWを目指す計画です。対して日本は、経済規模が2倍大きいにもかかわらず、目標は10GWです。日本の会社に資金やスキルがないわけではないのです。(講演会の)数日前、丸紅が英国の洋上風力発電事業へ100億ポンドを投資すると発表しました。なぜ日本ではなくて英国なのでしょうか?日本に水素戦略はありますが、本格的な洋上風力戦略は存在しないからです。(リーブライク氏)

リーブライク氏は、日本が現在エネルギーを過度に輸入に頼っていることを考えれば、浮体式洋上風力を含めて、すでにあるリソースを使っていく計画が必要だと強調します。

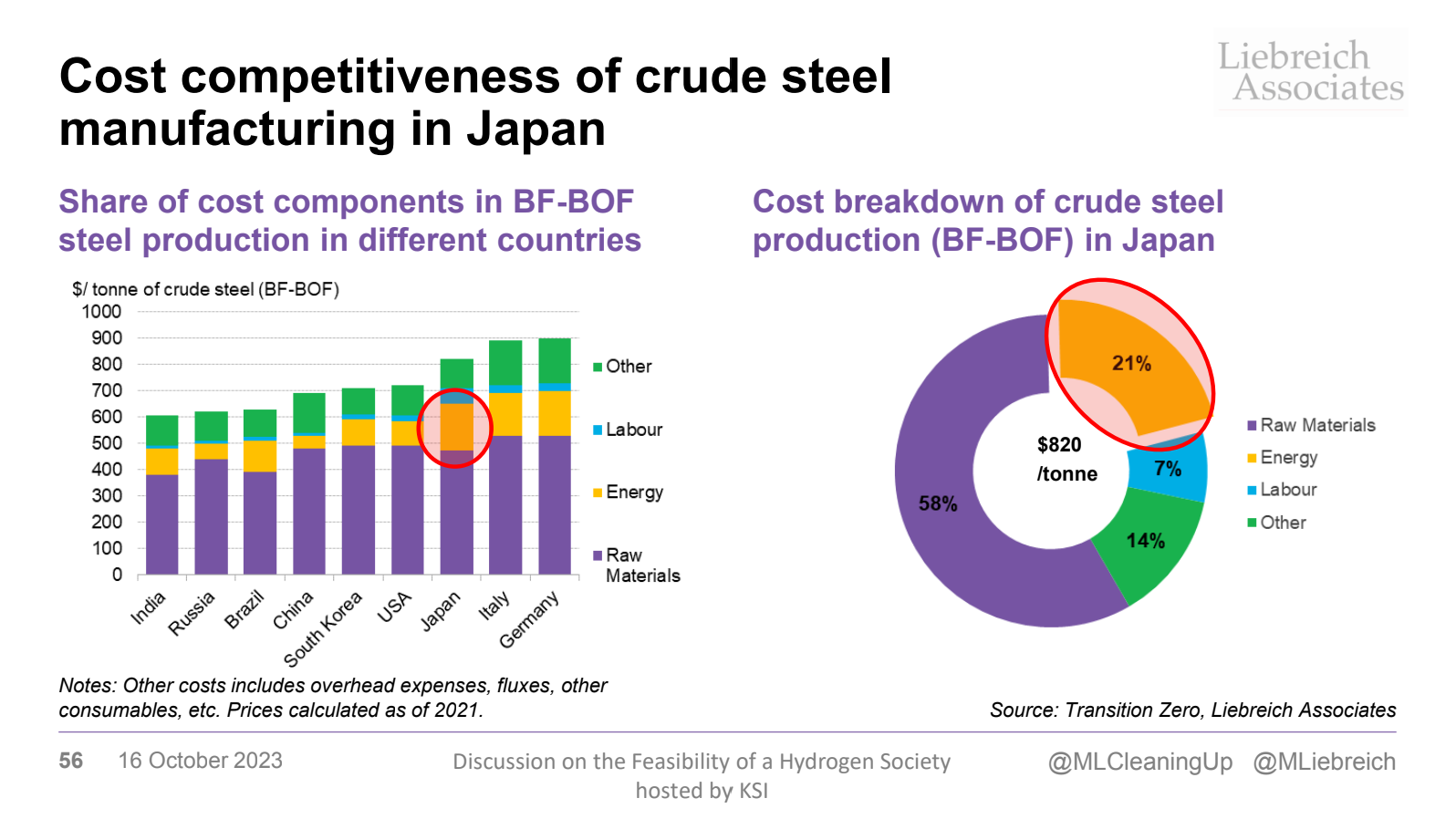

鉄鋼の脱炭素化

世界各国で、鉄鋼の脱炭素化*が進んでいます。リーブライク氏によれば、日本が国内製造のグリーン水素で製鉄しようとすると、国内の既存の太陽光と風力発電施設の年間発電量の2倍の再生可能エネルギーが必要になります。また、グリーン水素を輸入する場合は、先ほどの輸入アンモニアのケースと同様、非常に非効率で高コストとなります。

*製造過程で鉄鉱石を還元するために使われていたコークス(炭素)を水素に置き換えることで二酸化炭素の排出を抑えた「グリーンスチール」の技術開発

この図は、世界の粗鋼の製造コストを示すものです。現状日本では、エネルギーコストが21%を締めています。すでに他の製造国よりもエネルギーコストが高いことがわかります。

© Liebreich Associates

製品や競争力にどう影響があるかを考えてみてください。私が(日本の製鉄の方向性について)具体的な答えを持っているわけではありません。しかし、国内で安くてクリーンなエネルギーを確保できないところでは、粗鋼では競争せず、付加価値の高い鉄鋼を作るようにした方が賢明かもしれません。(リーブライク氏)

合成メタンによる暖房・加熱

日本の第6次エネルギー基本計画では、現在天然ガスを使っている都市ガスを、2050年には水素と二酸化炭素を原料にした合成メタンに切り替えていくことが計画されてます。

例えば、東京ガス、大阪ガス、東邦ガス、三菱商事の4社が、アメリカで製造した再生可能エネルギー由来の合成メタンを輸入し、2030年までに都市ガス3社の国内供給量の1%にあたる年13万トンにあてることを目指すプロジェクトに参画しています。

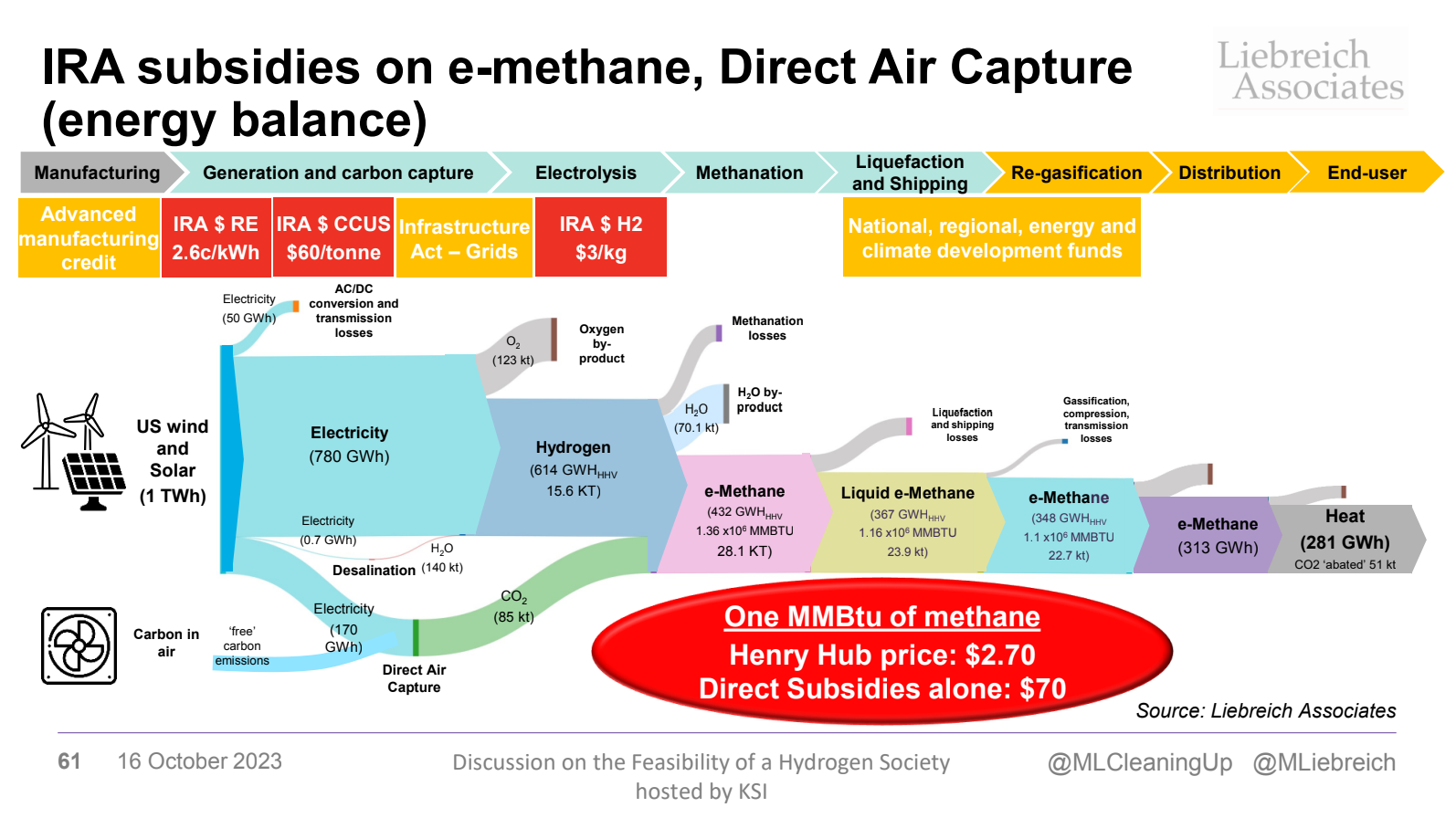

しかし、リーブライク氏によれば、合成メタンの輸入は、発電、炭素回収、電解、メタン化、液化・輸送、ガス化、小売という過程を経て、製造時に1TWhあったエネルギーが、281GWhの熱に減ってしまうため、非常に効率が悪いプロセスだといいます。

アメリカで製造するのは、同国が2022年に成立させたインフレ抑制法(Inflation Reduction Act)がクリーンエネルギー事業に多額の補助金を提供するためです。合成メタンの場合、様々な補助金が重なり最終的に1MMBtu当たり70米ドルの補助金を受け取ることになります。米国市場で天然ガスがおよそ2.7米ドルで取引されているのに、多額の補助金を受けて効率の悪いエネルギーを輸入することは合理的と言えるのか、とリーブライク氏は問いかけます。

© Liebreich Associates

加えて、リーブライク氏は日本のヒートポンプ技術にも注目し、水素よりもヒートポンプ技術を推進すれば、世界的な技術革新になる可能性があるといいます。

家庭用だけではなく、200度まであげる産業用ヒートポンプも含めて、(既に高い技術力を持つヒートポンプの普及に注力することは)日本のビジネスにとっても自然な流れで、大きな技術革新になるでしょう。(中略)安くはありませんが、他の代替技術に比べても、産業を脱炭素化する最も簡単な方法です。今後、変動エネルギーや再生可能エネルギーを多く使うようになるわけですが、それを貯める技術がたくさん出てきています。電気より熱を貯める方が格段に簡単ですから、様々な蓄熱技術が開発されているのです。(リーブライク氏)

水素は「はしご」の上段で

リーブライク氏は最後に、もう一度「水素のはしご」を見て、こう強調しました。

注目すべき領域としては、まずは一番上の段をやりましょう。船舶輸送、ジェット航空など、ここが(脱炭素化での)問題であり、解決が必要です。これは一部水素を使わなければ難しいからです。そして何よりも、長期間の貯蔵にも取り組むべきだと思います。これがあることによって、他の安いクリーンなエネルギーを使うことができるようになるからです。さらに、開発した技術を世界中で売ることもできます。誰もが同じ問題を抱えているのですから。(リーブライク氏)

日本がすでに持っているリソースやポテンシャルを活かすことができる洋上風力や電気自動車、ヒートポンプといった技術で電力やモビリティ、熱エネルギー分野の脱炭素を進めながら、水素でしかできない分野に優先的に使うためのグリーン水素の調達を目指すべきであるという、非常に示唆に富み、かつ現実的な提言でした。

大場氏とリーブライク氏の講演から得たインサイトをどのように日本のエネルギー政策とビジネスに反映させていくか、脱炭素を加速するために、セクターを超えた対話と協力が今後ますます必要です。

「水素社会の実現可能性を問うセミナー」レポートをシェアする

左から、ポスト石油戦略研究所代表 大場紀章氏、鎌倉サステナビリティ研究所代表 青沼愛、Liebreich Associates会長兼CEO マイケル・リーブライク氏 © 鎌倉サステナビリティ研究所